商品完工结转(结转本月完工产品怎么编制会计分录)

1.结转本月完工产品怎么编制会计分录

结转本月完工产品成本:

借:库存商品

贷:生产成本

企业的完工产品包括产成品、自制材料及自制工具、模型等低值易耗品,以及为在建工程生产的专用设备和提供的修理劳务等。

当月完工产品的成本应从“生产成本”科目的贷方转入有关科目:其中完工入库的产成品的成本,转入“产成品”科目的借方。

完工自制材料、工具、模型等的成本,转入“原材料”等科目的借方;为企业在建工程提供的劳务费用,月末不论是否完工,都应将其实际成本转入“在建工程”科目的借方。生产成本——基本生产成本“科目月末余额,就是基本生产车间在产品的成本。”

扩展资料

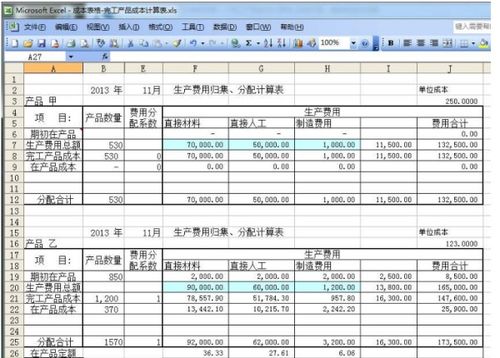

结转本月完工产品的计算方法:约当产量比例法

月末在产品约当产量=月末在产品结存产量*在产品完工百分比

费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)

完工产品总成本=完工产品产量*费用分配率

注:企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。

若直接材料分阶段在每一道工序开始时一次投入的,则在产品直接材料项目投料程度(投料率)按某道工序单位产品累计定额工时占单位产品的定额工时计算。

参考资料来源:搜狗百科-完工产品成本

2.结转本月完工产品成本怎么做会计分录?

企业的完工产品包括产成品、自制材料及自制工具、模型等低值易耗品,以及为在建工程生产的专用设备和提供的修理劳务等。

当月完工产品的成本应从“生产成本”科目的贷方转入有关科目:其中完工入库的产成品的成本,转入“产成品”科目的借方。完工自制材料、工具、模型等的成本,转入“原材料”等科目的借方;为企业在建工程提供的劳务费用,月末不论是否完工,都应将其实际成本转入“在建工程”科目的借方。

生产成本——基本生产成本“科目月末余额,就是基本生产车间在产品的成本。”结转本月完工产品成本的会计分录:借:库存商品贷:生产成本完工产品的成本=期初在产品成本+本期发生的生产成本-期末在产品的成本根据这一关系,结合生产特点,企业应当根据在产品数量的多少、各月在产品数量变化的大小、各项成本比重的大小,以及定额管理基础的好坏等具体条件,采用适当的分配方法将生产成本在完工产品和在产品之间进行分配。

定额成本法和定额比例法区别:定额成本法是先确定月末在产品的定额成本,然后根据完工产品成本=月初在产品成本+本月生产费用-月末在产品定额成本,倒挤完工产品成本。而定额比例法,是将月初在产品成本和本月生产费用按照月末在产品定额和完工产品定额进行分配,计算月末在产品成本和完工产品成本。

月末,结转制造费用制造费用分摊可按材料消耗或人工成本或实做工时或机器工时某产品制造费用分配率 = 该产品消耗材料 / 本期材料消耗总额某产品应分摊的制造费用 = 该产品制造费用分配率 * 本期制造费用总额。

3.本月生产的产品全部完工,验收入库,结转成本(会计分录)

产品验收入库时

借:库存商品-如A,B

贷:生产成本—如A,B商品卖出后,结转成本。

借:主营业务成本

贷:库存商品计提税金。

借:主营业务税金及附加

贷:应交税费-应交消费税

交纳时

借:应交税费-应交消费税

贷:银行存款或现金

扩展资料:

一、本科目核算保险中介公司从事主营业务而发生的实际成本。包括支付给营销员的佣金,业务部门的办公费、折旧费、水电费、人员工资、福利费、差旅费、交通费、通讯费,以及其他与主营业务直接相关的成本。

二、对于同一会计年度开始并完成的业务,公司应当在结转主营业务收入的同时结转主营业务成本;对于跨年度业务,应当在年末按规定的方法计算确定应结转的主营业务成本。结转主营业务成本时应借记“主营业务成本”等科目,贷记相关科目。

一般来说,批发销售的商品应按商品进货原价记账,结转销售成本时,则可以选择采用:

先进先出法、加权平均法、移动加权平均法、个别计价法、后进先出法、毛利率法等方法。

在计算出商品的实际销售成本之后,企业应按规定的要求进行结转销售成本的账务处理。在实际工作中,商品销售成本的结转时间有逐日结转和定期结转两种方式。

一般来说,委托代销业务、直运商品销售业务应采用逐日结转方式,除此之外的其他销售业务都采用定期(按月或按季)结转方式。

参考资料来源:搜狗百科-主营业务成本

4.结转本月完工产品成本的会计分录

成本结转主要包括:分配和结转制造费用、计算和结转完工产品的生产成本、计算和结转已销产品的销售成本。会计处理:借:库存商品,贷:生产成本;或者是,结转已销售库存商品的成本的计算,就是通常所说的存货发出计价问题,主要由单位的会计政策事先确定的为准。

结转损益类收入利得账户会计分录怎么做?

期末将所有的收入科目转入“本年利润”科目的贷方

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

免抵退应退税额的计算:

(一)当期应纳税额的计算:

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)

(二)免抵退税额的计算:

免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格*出口货物退税率

进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税

(三)当期应退税额和免抵税额的计算:

1、如当期期末留抵税额≤当期免抵退税额,则:

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

2、如当期期末留抵税额>当期免抵退税额,则:

当期应退税额=当期免抵退税额

当期免抵税额=0

当期期末留抵税额根据当期《增值税纳税申报表》中“期末留抵税额”确定。

(四)免抵退税不得免征和抵扣税额的计算:

免抵退税不得免征和抵扣税额=出口货物离岸价*外汇人民币牌价*(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格*(出口货物征税率-出口货物退税率)

环球青藤友情提示:以上就是[ 结转本月完工产品成本的会计分录? ]问题的解答,希望能够帮助到大家!

5.完工产品怎么计算和结转

先将生产成本算出,其中包括直接材料,直接人工,制造费用。

然后结转到库存商品。

例如:你生产了200t成品,然后直接材料,直接人工,制造费用一共是40000,那么库存商品每吨成本就是40000元/200t=200元/t。

分录如下:

借:库存商品:200*200=40000

贷:生产成本-直接材料 20000

生产成本-直接人工 10000

生产成本-制造费用 10000

销售商品需结转,假设销售库存商品100t就是:

借:主营业务成本 100*200=20000

贷:库存商品 20000