企业的借贷记账(财务会计怎么做借贷记帐)

1.财务会计怎么做借贷记帐

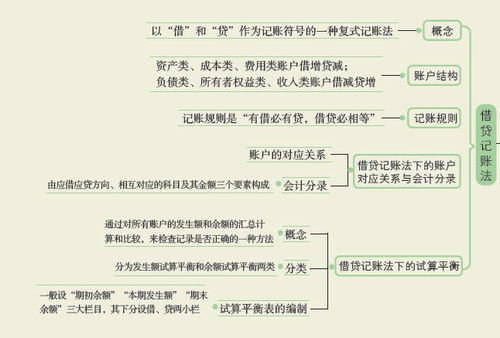

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

记帐规则:

基本要求

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

主要原理

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

(5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

(6)负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。[4]

举例

发生坏账

借:坏账准备

贷:应收账款

收到票据

借:应收票据

贷:主营业收入

应交税金

主要优点

其优点主要有以下几方面:

(1) 有利于分析经济业务,加强经济管理;

(2) 有利于防止和减少记账差错;

(3) 在账户设置上较为灵活;

(4) 有利于会计电算化。

会计分录是指根据经济业务的内容指明应借应贷账户的方向、账户名称及其金额的一种会计记录。

要素

一,记账方向

二,账户名称

三,金额

种类

一,简单分录:指只涉及两个账户的会计分录。

二,复合分录:只涉及两个(不包括俩个)以上的会计分录。

编制要求

一,一般是先写借方的内容后写贷方的内容。

二,借方和贷方的内容应当采取错格表示,即借方要比贷方往前一格,以表示账户之间的对应关系。

三,每个账户只能书写一行,经纪业务事项涉及几个账户就应该分别写几行,不能把涉及的账户都写在一行。

2.请问会计学的“借贷记账”法 是如何分录“借方”和“贷方”项目的?

首先你要知道会计的六要素即资产、负债、所有者权益、收入、费用、利润。还有每一个会计要素下面常用的会计科目。

第二要明白有借必有贷,借贷必相等

资产类科目期初余额一般都在借方,借方表示增加,贷方表示减少。

负债和所有者权益都是期初余额在贷方,贷方表示增加,借方表示减少。

收入与负债类同,贷方表示增加,借方表示减少,但没有期初数。

成本与资产类同,借方表示增加,贷方表示减少,也没有期初数。

利润就是收入-成本。

了解这种记账原则之后,一笔经济业务给你就可以很快知道怎么写分录了。

3.会计分录中借贷是什么意思?

借贷只是记账符号 没有其他含义

借贷记帐法是以借贷两个字为记帐符号,对每一项经济业务以借贷相等的金额,在两个或两个以上帐户上反映的一种复式记帐方法。

“借”“贷”二字的最初含义是指债主和贷主而言,用来表示人与人之间的债权、债务关系。后来随着经济的发展,经济活动内容日益复杂,记帐的范围日益扩大到实物、收入、费用等方面,借贷二字不仅要记录债权、债务,也要记录各项财产和收入、费用的变动。这样,借贷二字就逐渐失去了原来的含义,成为一种纯粹的记帐符号,成为会计核算中用来指引记帐方向的会计专业术语了。

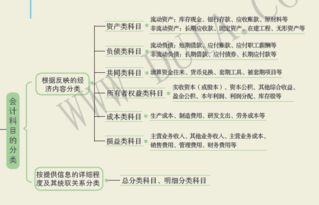

1.会计科目的类别有哪些------资产类,负债类,所有者权益类,共同类,成本类,损益类

2.会计科目借贷方分别表示什么

资产:借方表示增加,贷方表示减少

负债:借方表示减少,贷方表示增加

所益:借方表示减少,贷方表示增加

成本:材料采购时,借方表示超支差;贷方表示节约差;发出材料时,贷方表示超支差,贷方红字表示节约

损益:借方表示减少,贷方表示增加

3.你还要搞清楚复式记账(借贷记账法)

借贷记账法

(一)账户结构(T字型)

分左右两方,左方为借方,右方为贷方。

资产、费用如有余额一般在借方,借记增加,贷记减少。

负债、所有者权益、收入、利润如有余额一般在贷方,借记减少,贷记增加。

(二)记账规则 有借必有贷,借贷必相等。

(三)会计分录 先借后贷,借贷错开。

4.会计中的借贷的含义及借贷记账的具体要求

答:

借贷记账法是以 “借”“贷”二字作为记账符号的一种复式记账方法。

即“借方”表示左方,“贷方”表示右方。

其要点是:第一,以“借”“ 贷”二字作为记账符号;

第二、它把账户分为资产(费用)和负债及所有者权益类(收入)两大类;

第三、资产(费用)类账户与负债及所有者权益(收入)类账户有着相反结构,即资产(费用)类账户增加数在借方,减少数在贷方;负债及所有者权益(收入)类账户增加数在贷方,减少数在借方。

第四、记账规则是“有借必有贷,借贷必相等”。

以上希望对你有帮助理解会计中的借贷的含义及借贷记账的具体要求。

5.会计科目借贷记账法的运用是怎样(列举四种) 会计科目运用的规则是

借贷本身没有意义,只是两个相反的符号而已。会计恒等式是:资产=负债+所有者权益(这个相信就不用解释了吧)

所以你能明白,负债和所有者权益的变动方向肯定和资产相反吧?所以人为规定:

资产的增加记借方,减少记贷方。

负债的增加记贷方,减少记借方。

所有者权益增加记贷方,减少记借方。

收入是增加所有者权益的,所以和所有者权益变化方式一致:增加记贷方,减少记借方。

成本、费用是减少所有者权益的,所以和所有者权益变化方式相反:增加加记借方,减少记贷方

给你举几个例子,

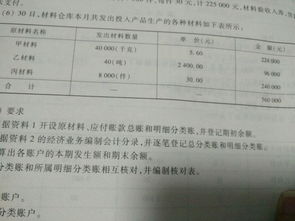

1.企业赊购原材料100元:

借:原材料 100

贷:应付账款 100

2.企业收到投资者投资100万元

借:银行存款 100万

贷:实收资本 100万

3.企业本月赊销收入100元,对应成本80元

借: 应收账款 100

贷:营业收入 100

借:营业成本 80

贷:存货 80