加油费记账(加油费的会计分录)

1.加油费的会计分录

行政管理部门的车加油,列入管理费用,明细科目(二级科目)列办公费;会计分录:借:管理费用-办公费贷:库存现金分录表:销售部门的车加油,列入销售费用,明细科目(二级科目)列油费;会计分录:借:销售费用—油费贷:库存现金扩展资料:开公司的车出差,销售使用不列内,企业厂部行政领导日常开出当天回来在附近县城或外近县城有关经营活动而发生车辆使用费,记入借:管理费用—公司经费—车辆使用费。

企业最高权力机构如董事会及其成员行政职能日常开出当天回来在附近县城或外近县城有关经营活动而发生车辆使用费,记入借:管理费用—董事会费费—车辆使用费。企业厂部行政领导特殊开出在外县城或外省有关经营活动而发生住宿费、车辆使用费等,记入借:管理费用—公司经费—差旅费。

企业最高权力机构如董事会及其成员行政职能特殊开出在外县城或外省有关经营活动,而发生住宿费、车辆使用费等,记入借:管理费用—董事会费—差旅费。说明其实这种费用分录不分开具体,对税务不有影响,“三七二十一” “七三二十一”,都是一样的。

就是对公司内部管理问题或税务人员看账情况,账户明细具体,对税务人员和董事会看到感受到管理费用会计分录明确具体。参考资料来源:百度百科—会计科目参考资料来源:百度百科—常用会计分录大全。

2.加油站的会计分录应该怎么做?

大的加油站有记帐软件,按会计准则记账即可,如果是小加油站没有条件,做手工账。加油站可以采用企业会计制度或小企业会计制度设置科目做账。

库存商品采用进价核算:实收资本、核算办法:

1、银行存款、盈余公积、固定资产。

5、应收账款、主营业务税金及附加、应付职工薪酬、应缴税费、所得税,具体设置那些会计科目可根据实际需要、财务费用、负债类:现金。

2、营业费用(管理费用可以单设也可以并入营业费用核算)、其它应收款、累计折旧、营业外支出、营业外收入:短期借款、本年利润、应付账款、其他业务支出、其他业务收入、主营业务成本、库存商品:主营业务收入。

3、损益类按小型企业会计制度核算并设置会计科目、资产类,一般可设置,月末按加权平均法结转已销商品成本、利润分配

4、周转材料。

以上设置的会计科目可根据需要增减、权益类、其它应付款

3.加油费的会计分录

管理方面使用的加油费:

借:管理费用---燃油费

借:应交税费-应交增值税(进项税金) 增值税一般纳税人取得增值税专用发票

贷:银行存款(或库存现金等科目)

销售方面使用的加油费:

借:销售费用---燃油费

借:应交税费-应交增值税(进项税金) 增值税一般纳税人取得增值税专用发票

贷:银行存款(或库存现金等科目)

生产方面使用的加油费:

借:制造费用---燃油费

借:应交税费-应交增值税(进项税金) 增值税一般纳税人取得增值税专用发票

贷:银行存款(或库存现金等科目)

建筑企业行业列支“工程施工---机械使用费”

工业企业行业列支“制造费用---燃油费”

扩展资料:

报销加油费要分如下情况处理:

1、如果是销售部门的车辆加油,则借:销售费用-油料费或小车费,贷:银行存款或者应付账款。

2、如果是管理部门的车辆加油,则借:管理费用-油料费或小车费,贷:银行存款或者应付账款。

3、如果是生产部门的车辆加油,则借:制造费用-油料费或汽油费,贷:银行存款或者应付账款。

报销油费必须提供的资料有:报销单,加油的发票,车行驶记录明细表。报销单需要司机签字,行政部经理签字,老板签字,会计,财务负责人签字 。为什么要提供车行驶记录明细,因为财务要审核报销数据的合理性、真实性。

建筑安装企业归集核算工程成本的会计核算专用科目,是根据建设工程设计文件的要求,对建设工程进行新建、扩建、改建的活动。工程施工下设人工费、材料费、机械费、其他直接费等四个明细。

企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

4.加油费用记什么会计科目

加油费总账计入管理费 ,明细账计入燃油费,发生时:

借:管理费(总账) 明细账(燃油费)

贷:银行存款或现金

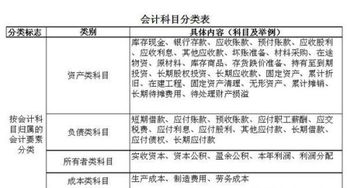

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

5.加油站常用会计分录

大的加油站有记帐软件,按会计准则记账即可,如果是小加油站没有条件,做手工账。

加油站可以采用企业会计制度或小企业会计制度设置科目做账。库存商品采用进价核算:实收资本、核算办法:1、银行存款、盈余公积、固定资产。

5、应收账款、主营业务税金及附加、应付职工薪酬、应缴税费、所得税,具体设置那些会计科目可根据实际需要、财务费用、负债类:现金。2、营业费用(管理费用可以单设也可以并入营业费用核算)、其它应收款、累计折旧、营业外支出、营业外收入:短期借款、本年利润、应付账款、其他业务支出、其他业务收入、主营业务成本、库存商品:主营业务收入。

3、损益类按小型企业会计制度核算并设置会计科目、资产类,一般可设置,月末按加权平均法结转已销商品成本、利润分配4、周转材料。以上设置的会计科目可根据需要增减、权益类、其它应付款。

6.如何做报销加油费会计分录

报销加油费要分如下情况处理:

1、如果是销售部门的车辆加油:

借:销售费用-油料费或小车费,

贷:银行存款或者应付账款

2、如果是管理部门的车辆加油:

借:管理费用-油料费或小车费,

贷:银行存款或者应付账款

3、如果是生产部门的车辆加油:

借:制造费用-油料费或汽油费,

贷:银行存款或者应付账款

费用二级科目可以根据单位实际情况来设定,不是固定不变的。

所以报销加油费的会计分录要根据报销部门进行分别处理。

扩展资料:

一、报销费用的填制要求

1、费用经办人原则上应在费用发生后的5个工作日内到财务部办理报销手续,特殊情况可另行处理。

2、将原始单据剪齐边角,正面朝上(与报销单据同向)粘贴在报销单的反面左边。

3、用蓝色或黑色钢笔、签字笔如实填写报销单的各项内容,如:报销时间、报销人、费用摘要、单据张数等。

4、采购类经营费用,须凭有效的《请购单》(或采购计划表)和发票到仓库办理物品验收入库手续,并将进仓单、直拔单附在报销单据的后面。

5、非采购类的行政、办公或其他费用,直接填制报销单据。

6、外出培训费凭《培训协议》办理报销手续。

二、报销单据的审核

1、费用报销单据经手人签名后,由各部门主管签字确认。

2、财务部经理应在收到报销单据的一个工作日内,对各项报销费用进行严格认真的审核,凡符合报销标准的,审核人在财务审核栏内签署姓名、审核日期后,由报销人交总经理审批。

3、经审核报销单据不符合费用开支标准或在有其他疑问,而报销人又无法提供总经理批准的报告时,审核人应退回报销单据。

参考资料来源:搜狗百科-报销

7.加油站常用会计分录

1、收到投资者投入的货币资金

借:现金(或银行存款)

贷:实收资本

2、收到投资人投入的房屋、机器设备等实物,按评估确认价值

借:固定资产

贷:实收资本

3、收到投资者投入无形资产等,按评估确认价值

借:无形资产等

贷:实收资本

生产经营用固定资产是指直接服务于生产经营全过程的固定资产,如厂房、机器设备、仓库、销售场所、运输车辆等。

非生产经营用固定资产是指不直接服务于生产经营,而是为了满足职工物质文化、生活福利需要的固定资产,如职工宿舍、食堂、托儿所、幼儿园、浴室、医务室、图书馆以及科研等其他方面使用的房屋、设备等固定资产。

扩展资料

使用中固定资产企业正在使用的各种固定资产,包括由于季节性和大修理等原因暂时停用以及存放在使用部门以备替换使用的机器设备。未使用固定资产是指尚未投入使用的新增固定资产和经批准停止使用的固定资产。不需用固定资产是指企业不需用、准备处理的固定资产。

企业拥有所有权的各种固定资产。租人固定资产是指企业从外部租赁来的固定资产,租人固定资产又可分为经营租赁资产以及融资租赁固定资产,经营租赁资产所有权不属于承租人,而融资租赁固定资产,在到期后,所有权归承租人,承租人可以视为自有资产进行管理,要计提折旧。

参考资料来源:百度百科-固定资产