事业单位事业收入(事业单位会计的收入与支出类科目有哪些)

1.事业单位会计的收入与支出类科目有哪些

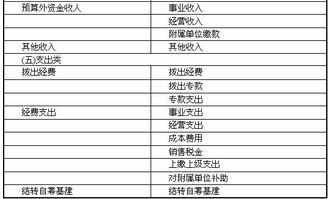

1、收入类

财政补助收入

财政补助收入是指事业单位按核定的预算和经费领报关系从财政部门取得的各类事业经费。收到财政补助收入时,借记“银行存款”等科目,贷记“财政补助收入”科目;缴回时作相反的会计分录。平时“财政补助收入”科目贷方余额反映财政补助收入累计数。年终结账时,将“财政补助收入”科目贷方余额全数转入“事业结余”科目,借记“财政补助收入”科目,贷记“事业结余”科目。

事业收入

事业单位的收入包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等。按规定应上缴财政预算的资金和应缴财政专户的预算外资金不计入事业收入;从财政专户核拨的预算外资金,计入事业收入。

上级补助收入

上级补助收入是指非财政的补助。收到上级补助收入时,借记“银行存款”科目,贷记“上级补助收入”科目。年度终了,将“上级补助收入”科目余额全数转入“事业结余”科目,借记“上级补助收入”科目,贷记“事业结余”科目。

附属单位上缴收入

经营收入

其他收入

2、支出类

事业支出

事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的实际支出。包括基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、业务招待费、设备购置费、修缮费和其他费用。

上缴上级支出

对附属单位补助支出

经营支出

其他支出

2.事业单位会计的收入与支出类科目有哪些

1、收入类

财政补助收入

财政补助收入是指事业单位按核定的预算和经费领报关系从财政部门取得的各类事业经费。收到财政补助收入时,借记“银行存款”等科目,贷记“财政补助收入”科目;缴回时作相反的会计分录。平时“财政补助收入”科目贷方余额反映财政补助收入累计数。年终结账时,将“财政补助收入”科目贷方余额全数转入“事业结余”科目,借记“财政补助收入”科目,贷记“事业结余”科目。

事业收入

事业单位的收入包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等。按规定应上缴财政预算的资金和应缴财政专户的预算外资金不计入事业收入;从财政专户核拨的预算外资金,计入事业收入。

上级补助收入

上级补助收入是指非财政的补助。收到上级补助收入时,借记“银行存款”科目,贷记“上级补助收入”科目。年度终了,将“上级补助收入”科目余额全数转入“事业结余”科目,借记“上级补助收入”科目,贷记“事业结余”科目。

附属单位上缴收入

经营收入

其他收入

2、支出类

事业支出

事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的实际支出。包括基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、业务招待费、设备购置费、修缮费和其他费用。

上缴上级支出

对附属单位补助支出

经营支出

其他支出

3.新事业单位会计制度实行后各种收入应记入什么科目

新事业单位会计制度实行后,收入科目有 4001 财政补助收入 4101 事业收入 4201 上级补助收入 4301 附属单位上缴收入 4401 经营收入 4501 其他收入等科目。 1、中职学校收到的各种拨款,计入财政补助收入或者上级补助收入,这个做账时要注意看拨款的文件,文件上一般有说明年终决算时列入哪个科目,比如说列入2050205教育-高等教育,那么做账时要按要求设明细,把这种拨款和其他的专项拨款区分开来,年终做部门决算的时候,财政补助收入的数字是要和财政对账的,不能把什么拨款都放在这里。 2、从2013年1月1日后事业单位的固定资产必须提折旧吗?是必须提还是鼓励提?

不是必须提折旧的。也没有必须或者鼓励提的说法。新事业单位会计制度颁布后,

2013年1月10日,财政部以财会〔2013〕2号 印发《新旧事业单位会计制度有关衔接问题的处理规定》。该《规定》分新旧制度衔接总要求、将原账科目余额转入新账、按照新制度将基建账相关数据并入新账、财务报表新旧衔接、其他衔接事项5部分。

其中其他衔接事项中对固定资产提折旧问题作了如下规定:

新制度设置了“累计折旧”科目,核算事业单位固定资产计提的累计折旧。

事业单位应当按照《事业单位财务规则》或相关财务制度的规定确定是否对固定资产计提折旧。

不对固定资产计提折旧的,不设置“累计折旧”科目。

对固定资产计提折旧的,应当按照新制度的规定设置“累计折旧”科目,并进行如下处理:(1)对执行新制度前形成的固定资产(不包括新旧转账时转入““存货”的固定资产),应当在2013年度全面核查其原价、截至2013年12月31日的已使用年限、尚可使用年限等,并于2013年12月31日对这些固定资产补提折旧,按照应计提的折旧金额,借记“非流动资产基金——固定资产”科目,贷记“累计折旧”科目,自2014年1月1日起对这些固定资产按照新制度的规定按月计提折旧;(2)对执行新制度后形成的固定资产,应当按照新制度的规定按月计提折旧。

4.新事业单位会计制度实行后各种收入应记入什么科

D 新事业单位会计制度设置了“其他应付款”科目。

该科目的核算范围比原账中“其他应付款”科目的核算范围小,不包括事业单位应付的社会保险费和住房公积金,以及偿还期限在1年以上(不含1年)的应付款项,如以融资租赁租入的固定资产租赁费等,相应内容转由新制度下“应付职工薪酬”、“长期应付款”科目核算。 转账时,应将原账中“其他应付款”科目的余额进行分析:将其中属于应付的社会保险费和住房公积金的余额,转入新账中“应付职工薪酬”科目;将其中属于偿还期限在1年以上(不含1年)的应付款项的余额,转入新账中“长期应付款”科目;将剩余余额,转入新账中“其他应付款”科目。

新事业单位会计制度设置了“其他应付款”科目。该科目的核算范围比原账中“其他应付款”科目的核算范围小,不包括事业单位应付的社会保险费和住房公积金,以及偿还期限在1年以上(不含1年)的应付款项,如以融资租赁租入的固定资产租赁费等,相应内容转由新制度下“应付职工薪酬”、“长期应付款”科目核算。

转账时,应将原账中“其他应付款”科目的余额进行分析:将其中属于应付的社会保险费和住房公积金的余额,转入新账中“应付职工薪酬”科目;将其中属于偿还期限在1年以上(不含1年)的应付款项的余额,转入新账中“长期应付款”科目;将剩余余额,转入新账中“其他应付款”科目。 。

5.事业单位收入科目中几个账户含义具体理解

第201号科目 借人款项1.本科目核算事业单位从财政部门、上级主管部门、金融机构借人的有偿使用的款项。

2.借入款项时,借记"银行存款"等科目,贷记本科目;归还本金时,借记本科目,贷记"银行存款"科目;支付借款利息,借记"事业支出"、"经营支出"科目,贷记"银行存款"科目.3.本科目贷方余额反映尚未归还的借入款余额。4.本科目应按债权单位设置明细账。

第208号科目 应缴预算款1.本科目核算事业单位按规定应缴入国家预算的收入。应缴预算收入主要包括:事业单位代收的纳入预算管理的基金、行政性收费收入、罚没收入、无主财物变价收入和其他按预算管理规定应上缴预算的款项。

2.取得应缴预算的各项收入时,借记"银行存款"等科目,贷记本科目;上缴时,借记本科目,贷记"银行存款"等科目。3.本科目贷方余额,反映应缴未缴数。

年终本科目应无余额。4.本科目应按应缴预算款项类别设置明细账。

第209号科目 应缴财政专户款1.本科目核算事业单位按规定代收的应上缴财政专户的预算外资金。应上缴财政专户的预算外资金范围按财政部规定办理。

2.收到应缴财政专户的各项收入时,借记"银行存款"等科目,贷记本科目;上缴财政专户时,作相反会计分录。实行预算外资金结余上缴办法的单位定期结算预算外资金结余时,借记"事业收入"科目,贷记本科目。

3.本科目贷方余额,反映应缴未缴数。年终本科目无余额。

4.用材料、无形资产对外投资,按“对外投资”科目的有关规定处理。第401号科目 财政补助收入1.目核算事业单位按照核定的预算和经费领报关系收到的由财政部门或级单位拨人的各类事业经费。

为加强预算资金的核算管理,主管会计单位应编报季度分月用款计划。在申请当期财政补助时,应分"款"、"项"填写"预算经费请拨单",报同级财政部门。

事业单位在使用财政补助时,应按计划控制用款,不得随意改变资金用途。"款"、"项"用途如需调整,应填写"科目流用申请书",报经同级财政部门批准后使用。

2.收到财政补助收入时,借记"银行存款"等科目,贷记本科目;缴国时作相反的会计分录。平时本科目贷方余额反映财政补助收入累计数。

3.年终结账时,将本科目贷方余额全数转入"事业结余"科目,借记本科目,贷记"事业结余"科目。4.年终结账后,本科目无余额。

5.本科目应按"国家预算收入科目"的"款"级科目设明细账。第403号科目 上级补助收入1.本科目核算事业单位收到上级单位拨入的非财政补助资金。

2.收到上级补助收入时,借记"银行存款"科目,贷记本科目。3.年终将本科目,余额全数转入"事业结余"科目,借记本科目,贷记"事业结余"科目。

4.年终结账后,本科目无余额。第404号科目 拨人专款1.本科目核算事业单位收到财政部门、上级单位或其他单位拨入的有指定用途,并需要单独报账的专项资金。

2.收到拨款时,借记"银行存款"科目,贷记本科目;缴国拨款时,作相反的会计分录。平时,本科目贷方余额反映拨入专款累计数。

3.年终结账时,对已完工的项目,将本科目与"拨出专款"、"专款支出"科目对冲,借记本科日,贷记"拨出专款"、"专款支出"科目,其余额按拨款单位规定办理。4.本科目应按资金来源和项目设明细账,进行明细核算。

第405号科目 事业收入1.本科目核算事业单位开展专业业务活动及铺助活动所取得的收入。单位收到的从财政专户核拨的预算外资金和部分经财政部门核准不上缴财政专户管理的预算外资金,也在本科目核算。

但收到应返还所属单位的预算外资金,主管部门要通过"其他应付款"科目核算。2.收到款项或取得收入时,借记"银行存款"、"应收账款"等科目,贷记本科目;对属于一般纳税人的单位取得收入时,按实际收到的价款扣除增值税销项税额,贷记本科目,按计算出的应交增值税的销项税额,贷记"应交税金——应交增值税(销项税额)"。

经财政部门核准,预算外资金实行按比例上缴财政专户办怯的单位取得收入时,应按核定的比例分别贷记"应缴财政专户款"和本科目。实行预算外资金结余上缴财政专户办法的单位,平时取得收入时,先全额通过本科目反映,定期结算出应缴财政专户资金结余时,再将应上缴财政专户部分扣出,借记本科目,贷记"应缴财政专户款"科目。

3.期末,应将本科目余额转入"事业结余"科目,借记本科目,贷记"事业结余"科目.结转后本科目应无余额。4.事业单位应根据事业收入种类或来源,设置明细账。

第409号科目 经营收入1.本科目核算事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。2.取得(或确认)经营收入时,借记"银行存款"、"应收账款"、"应收票据"等科目,属于小规模纳税人的单位,按实际收到的价款贷记本科目;属于一般纳税人的单位,按实际收到的价款扣除增值税销项税额,贷记本科目,按计算出的应交增值税的销项税额,贷记"应交税金——应交增值税(销项税额)。

3.发生销货退回,不论是否属于本年度销售的,都应冲减本期的经营收入,属于小规模纳税人的事业单位借记本科日,贷记"银行存款"科目;属于一般纳。

6.新事业单位会计制度中财政补助收入、事业收入、上级补助收入及事业

根据新《事业单位会计制度》要求“财政补助收入”科目应当设置“基本支出”和“项目支出”两个明细科目;两个明细科目下按照《政府收支分类科目》中“支出功能分类”的相关科目进行明细核算;同时在“基本支出”明细科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出”明细科目下按照具体项目进行明细核算。

“事业收入”科目应当按照事业收入类别、项目、《政府收支分类科目》中“支出功能分类”相关科目等进行明细核算。事业收入中如有专项资金收入,还应按具体项目进行明细核算。

“上级补助收入”科目应当按照发放补助单位、补助项目、《政府收支分类科目》中“支出功能分类”相关科目等进行明细核算。上级补助收入中如有专项资金收入,还应按具体项目进行明细核算。

“事业支出” 科目应当按照“基本支出”和“项目支出”,“财政补助支出”、“非财政专项资金支出”和“其他资金支出”等层级进行明细核算,并按照《政府收支分类科目》中“支出功能分类”相关科目进行明细核算;“基本支出”和“项目支出”明细科目下应当按照《政府收支分类科目》中“支出经济分类”的款级科目进行明细核算;同时在“项目支出”明细科目下按照具体项目进行明细核算。

7.事业单位会计科目,收入类和支出类,借方增加分别代表什么意思

资产类、费用类,借方代表增加额,贷方代表减少额。

负债类、所有者权益类,借方代表减少额,贷方代表增加额。借方和贷方与现实中的借贷并没有直接的关系。

它在会计中就相当于是两个符号一样,一个是增(+),一个是减(—)。只是根据原则,资费成(资产,费用,成本)增加在借方,减少在贷方;债权收(负债,所有者权益,收入)增加在贷方,减少在借方。

借方和贷方是会计分录的三要素之一。扩展资料:会计分录亦称“记帐公式”。

简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。

是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

参考资料:百度百科-会计分录。

8.企业或事业单位的这些收入,会计上计列哪些科目

1。转让财产收入:营业外收入(转让所有权)、其他业务收入(转让使用权)

2。股息、红利等权益性投资收入:投资收益

3。特许权使用费收入:其他业务收入

4。利息收入:投资收益(冲减财务费用)

5。租金收入:其他业务收入

6。接受捐赠收入:营业外收入

7。罚款收入:营业外收入

8。固定资产盘盈收入:以前年度损益调整

9。国债利息收入:投资收益

10。财政拔款收入:营业外收入

11。依法收取并纳入财政管理的行政事业性收费、政府性基金:营业外收入