会计对象会计要素的关系(简述会计对象,和会计要素的关系)

1.简述会计对象,会计科目和会计要素的关系

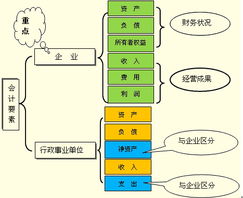

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计要素主要反映企业的经营成果。

动态要素:

收入、费用、利润

静态要素:

资产、负债、所有者权益

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

2.论述会计对象、会计要素与会计科目之间的相互关系

任何工作都有其特定的工作对象,会计工作也不例外。一般来说,会计对象就是指会计工作所要核算和监督的内容;具体来说,会计对象是指企事业单位在日常经营活动或业务活动中所表现出的资金运动,即资金运动构成了会计核算和会计监督的内容。那么,如何理解和认识资金运动呢? 首先,资金运动是客观的。资金运动的客观性是指企事业单位的资金都要经过资金的投入、运用和退出这样一个运动过程,这个过程不因企业所处的国家或地区的不同而不同。也正因为资金运动的客观性,才使得会计能成为一种国际性的“商业语言”。 其次,资金运动是抽象的。资金运动的抽象性是相对于具体的会计核算而言的,因为在会计实务中,任何经济活动所引起的资金运动都必须要具体化直至量化,若仅有“资金运动”这样一个抽象的概念,那么会计核算的对象是无法落到实处的。这就需要对抽象的资金运动作进一步的分类,于是就有了会计要素。 如前所述,会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。由于会计要素是对会计对象的分类,所以会计要素是主观的,也就是说,不同的国家可以有不同的会计要素。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。 1、资产。资产是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。在理解这一定义时,我们要注意:(1)未来交易或事项可能形成的资产不能确认,如或有资产;(2)企业对资产负债表中的资产并不都拥有所有权,如融资租入的固定资产;(3)不能给企业带来未来经济利益的资产则不能作为资产加以确认。 2、负债。负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。在理解这一定义时,我们要注意:(1)未来交易或事项可能产生的负债不能确认,但或有负债在符合条件时则应该确认(见“或有事项”准则);(2)负债需要通过转移资产或提供劳务加以清偿,或者借新债还旧债。 3、所有者权益。所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减负债后的余额。在理解这一定义时,我们要注意:(1)所有者权益是表明企业产权关系的会计要素;(2)所有者权益与负债有着本质的不同,负债需要定期偿还,但所有者的投资则不能随便抽走。 4、收入。收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。在理解这一定义时,我们要注意:(1)收入的来源包括三个方面,即销售商品、提供劳务和让渡资产使用权,但对外投资的收益则不包括在收入要素中;(2)收入应该是企业在日常经营活动中形成的,所以营业外收入不包括在收入要素中。投资收益和营业外收入在我国应该属于利润要素。 5、费用。费用是企业在销售商品、提供劳务等日常活动中所发生的经济利益的流出。在理解这一定义时,我们要注意:(1)费用和收入之间存在配比关系;(2)费用中能够对象化的部分形成产品的制造成本,不能够对象化的部分则形成期间费用;所以,一项费用要么是产品成本,要么是期间费用。 6、利润。利润是企业在一定会计期间的经营成果,其金额表现为收入减费用后的差额。在理解这一定义时,我们要注意:(1)作为反映企业经营成果的要素,利润应该是指企业的净利润,即利润总额减所得税之后的差额;(2)利润总额由四部分组成,即营业利润、投资净收益、补贴收入和营业外收支净额;(3)利润是反映企业经营成果的最终要素。在以上关于会计要素的定义和分析中,需要我们“注意的问题”便构成了这里的知识点和考试点,它们均可以以客观题的形式出现。

如果把会计对象比作一块蛋糕的话,那么会计要素实际上是将这块蛋糕切成了六块。但是,经过这样的切割之后,问题并没有解决,即具体的会计核算仍然无法实施。例如,若仅有“资产”这样一个概念,当我们用10万元的银行存款去购买设备,那只能反映为一项资产增加,另一项资产减少,其结果等于没有反映。这就需要对会计要素作进一步的分类。 会计科目便是对会计要素所作的进一步分类,如何分类则取决于会计目标即会计信息使用者的需要。例如,当我们把资产要素分为“银行存款”、“固定资产”等科目后,上面用银行存款购买设备的例子便可以反映为:“固定资产”增加了10万,“银行存款”减少了10万,这样就把问题反映清楚了,继而满足了会计信息使用者的需要。

3.简述会计对象,会计要素与会计科目三者之间的关系

会计对象、会计要素和会计科目的关系,是中级会计实务中的一个重要的理论问题。

众所周知,从事会计实务的同志几乎每天都要和会计科目打交道,但是对于会计科目,我们必须要上升到会计要素乃至会计对象的高度来理解,惟有如此,才能明确使用会计科目进行日常核算的目的,进而把握会计实务的实质。 一、会计对象 任何工作都有其特定的工作对象,会计工作也不例外。

一般来说,会计对象就是指会计工作所要核算和监督的内容;具体来说,会计对象是指企事业单位在日常经营活动或业务活动中所表现出的资金运动,即资金运动构成了会计核算和会计监督的内容。那么,如何理解和认识资金运动呢? 首先,资金运动是客观的。

资金运动的客观性是指企事业单位的资金都要经过资金的投入、运用和退出这样一个运动过程,这个过程不因企业所处的国家或地区的不同而不同。也正因为资金运动的客观性,才使得会计能成为一种国际性的“商业语言”。

其次,资金运动是抽象的。资金运动的抽象性是相对于具体的会计核算而言的,因为在会计实务中,任何经济活动所引起的资金运动都必须要具体化直至量化,若仅有“资金运动”这样一个抽象的概念,那么会计核算的对象是无法落到实处的。

这就需要对抽象的资金运动作进一步的分类,于是就有了会计要素。 二、会计要素 如前所述,会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。

由于会计要素是对会计对象的分类,所以会计要素是主观的,也就是说,不同的国家可以有不同的会计要素。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

1、资产。资产是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。

在理解这一定义时,我们要注意:(1)未来交易或事项可能形成的资产不能确认,如或有资产;(2)企业对资产负债表中的资产并不都拥有所有权,如融资租入的固定资产;(3)不能给企业带来未来经济利益的资产则不能作为资产加以确认。 2、负债。

负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。在理解这一定义时,我们要注意:(1)未来交易或事项可能产生的负债不能确认,但或有负债在符合条件时则应该确认(见“或有事项”准则);(2)负债需要通过转移资产或提供劳务加以清偿,或者借新债还旧债。

3、所有者权益。所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减负债后的余额。

在理解这一定义时,我们要注意:(1)所有者权益是表明企业产权关系的会计要素;(2)所有者权益与负债有着本质的不同,负债需要定期偿还,但所有者的投资则不能随便抽走。 4、收入。

收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。在理解这一定义时,我们要注意:(1)收入的来源包括三个方面,即销售商品、提供劳务和让渡资产使用权,但对外投资的收益则不包括在收入要素中;(2)收入应该是企业在日常经营活动中形成的,所以营业外收入不包括在收入要素中。

投资收益和营业外收入在我国应该属于利润要素。 5、费用。

费用是企业在销售商品、提供劳务等日常活动中所发生的经济利益的流出。在理解这一定义时,我们要注意:(1)费用和收入之间存在配比关系;(2)费用中能够对象化的部分形成产品的制造成本,不能够对象化的部分则形成期间费用;所以,一项费用要么是产品成本,要么是期间费用。

6、利润。利润是企业在一定会计期间的经营成果,其金额表现为收入减费用后的差额。

在理解这一定义时,我们要注意:(1)作为反映企业经营成果的要素,利润应该是指企业的净利润,即利润总额减所得税之后的差额;(2)利润总额由四部分组成,即营业利润、投资净收益、补贴收入和营业外收支净额;(3)利润是反映企业经营成果的最终要素。在以上关于会计要素的定义和分析中,需要我们“注意的问题”便构成了这里的知识点和考试点,它们均可以以客观题的形式出现。

三、会计科目 如果把会计对象比作一块蛋糕的话,那么会计要素实际上是将这块蛋糕切成了六块。但是,经过这样的切割之后,问题并没有解决,即具体的会计核算仍然无法实施。

例如,若仅有“资产”这样一个概念,当我们用10万元的银行存款去购买设备,那只能反映为一项资产增加,另一项资产减少,其结果等于没有反映。这就需要对会计要素作进一步的分类。

会计科目便是对会计要素所作的进一步分类,如何分类则取决于会计目标即会计信息使用者的需要。例如,当我们把资产要素分为“银行存款”、“固定资产”等科目后,上面用银行存款购买设备的例子便可以反映为:“固定资产”增加了10万,“银行存款”减少了10万,这样就把问题反映清楚了,继而满足了会计信息使用者的需要。

把会计对象、会计要素和会计科目这三个概念联系起来看,《会计实务》实际上就是一门分类的科学。只要我们能把每一项经济业务恰当地分好类,把。

4.会计要素与会计科目的关系?以及各自的定义?

会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。

由于会计要素是对会计对象的分类,所以会计要素是主观的,也就是说,不同的国家可以有不同的会计要素。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

会计科目便是对会计要素所作的进一步分类,如何分类则取决于会计目标即会计信息使用者的需要。例如,当我们把资产要素分为“银行存款”、“固定资产”等科目后,上面用银行存款购买设备的例子便可以反映为:“固定资产”增加了10万,“银行存款”减少了10万,这样就把问题反映清楚了,继而满足了会计信息使用者的需要。

5.请问会计对象,会计要素,会计科目,会计账户之间的联系

1AB 都可以只不过是从宏观和微观的角度分析。

宏观上来说是资金运动,这个涉及到经济学。微观上来说是一个单位能用货币表现的经济活动。

一般会计都是从这个角度出发的。2,B 会计对象是指会计核算和监督的内容。

核算是指以货币为基本单位,对特定主体的经济活动进行确认、计量、记录和报告。这是会计的最基本职能。

仔细看啊,会计都是按照这个步骤做得。说白了就是通过对钱的记录来反映企业的经济活动。

监督也是对特定主体的经济活动和相关的会计核算的合法合理性的审查。 会计科目是对会计要素的具体内容进行分类的项目。

会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。

同样的,会计科目也是分这六大类。资产类、负债类等等。

会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。 会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。

仔细看看,稍微一想就明白了。

6.比较会计对象、会计要素和会计科目的区别,关系

会计要素是对会计对象的基本分类,是会计对象的具体化,是反映会计主体财务状况和经营成果的基本单位。

会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

然而我国财政部统一制定的会计科目,在分类上同各会计要素的名称存在较大的差异,前后不能连贯统一,缺乏严密性、合理性。本文通过对二者差异的分析,进而提出协调二者的改进建议,实现会计要素和会计科目分类的统一,以便于有关各方能准确地掌握和利用会计信息进行决策。

一、二者差异 1.我国《企业会计制度》将会计要素划分为资产、负债、所有者权益、收入、费用和利润六大要素,而会计科目按其所反映的经济内容划分为资产类、负债类、所有者权益类、成本类和损益类五大类会计科目。其中资产、负债和所有者权益三大会计要素的内容和资产类、负债类、所有者权益类会计科目的分类内容没有差别,而其他三个会计要素的划分和相应的会计科目划分就有着很大的不同。

除了名称上存在很大的差异外,在内容上也存在很大的不同。如会计要素中没有成本要素,而会计科目中有成本类会计科目这一项目;会计要素中有收入、费用两大会计要素,而会计科目中没有收入、费用类会计科目,而是将二者合并划归为损益类会计科目;另外,会计要素中有利润要素,而会计科目中没有利润类会计科目这一项目。

2.成本类会计科目包括“制造费用”和“生产成本”等科目,由于前者于期末应转入后者账户的借方,因此前者账户期末一般无余额。而后者期末余额表示尚未生产完工的在产品,企业编制会计报表时,将“生产成本”账户的余额列入存货项目中,作为资产要素中流动资产的一部分列示于资产负债表上。

3.所有者权益类会计科目中包含了“实收资本”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”会计科目,除了“实收资本”、“资本公积”科目外,其他科目都和利润有关,如“盈余公积”是从利润中提取出来的,“利润分配”科目的余额反映的是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。也就是说所有者权益类会计科目不仅包括所有者权益要素,而且包含利润要素,而会计要素中所有者权益和利润是并列的互不相容的两大会计要素,并且利润要素没有对应的利润类会计科目,这在概念划分上是很不明朗的。

4.损益类会计科目包括收入类科目和费用类科目,反映的是广义上的收入和费用,而《企业会计制度》中收入与费用两大要素,均是狭义上的收入和费用,仅指日常经营活动中取得的收入和发生的费用,并不包括“营业外收入”、“补贴收入”等广义收入类科目所核算的收入和“营业外支出”等广义费用类科目所核算的费用。前已述及,会计科目是对会计要素进行分类的项目,因此二者界定的范围本应一致,而这几个损益类会计科目对应的会计要素缺位。

这种会计要素的类别名称与会计科目表上的类别名称间的差异,使得会计要素、会计科目前后一条线互不连贯。 5.投资收益处境尴尬。

《企业会计制度》规定:收入是企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。从该定义可以看出,其内涵与外延不相符,其外延包含主营业务收入和其他业务收入,但在表示内涵的界定上却使用了让渡资产使用权的定语,由于企业用资产对外债权投资属于让渡资产使用权的行为,这样对外债权投资收入就理应被包含在收入里,这显然与前面对收入外延的规定相矛盾。

而企业对外投资收入是通过损益类会计科目中的“投资收益”进行核算,那么该科目对应的会计要素是收入要素,还是对应的会计要素缺位? 二、改进建议 为便于有关各方能准确地掌握和利用会计信息进行决策,消除会计要素与会计科目的之间的以上差异,则既要对会计要素进行重新划分,又要完善会计科目的分类,实现二者的协调统一。 1.取消利润要素。

理由如下:一是利润是广义收入与广义费用对比的结果,收入和费用的确认和计量实际上就是对利润的确认和计量,其数量可根据会计等式推算出来;二是利润其实质是所有者权益的一个组成部分,因为所有者权益是投资者对企业净资产的所有权,净资产包含了实现的利润。所有者权益要素和利润要素之间在概念上是包含与被包含的关系,不应划分为同级次的并列的会计要素,而且根据会计等式“资产=负债+所有者权益”来分析,收入能导致所有者权益增加,费用能导致所有者权益减少,而利润是收入与费用对比的结果,是从属于收入和费用的衍生物;三是国际会计准则也未单独设置利润要素,应与国际惯例协调。

当然也有人提出我国不能取消利润要素,认为利润是我国衡量企业经营业绩的重要指标。诚然,结合我国国情,将利润作为重要考核指标,并非一定要保留利润会计要素。

为兼顾国际惯例与国内实情,笔者认为利润可以作为衡量企业经营业绩的重。

7.会计对象与会计要素有何关系

会计对象与会计要素的关系是:

会计要素是对会计对象所作的基本分类,是会计核算对象的具体化。

中国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润:

1、资产。资产是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。在理解这一定义时,我们要注意:(1)未来交易或事项可能形成的资产不能确认,如或有资产;(2)企业对资产负债表中的资产并不都拥有所有权,如融资租入的固定资产;(3)不能给企业带来未来经济利益的资产则不能作为资产加以确认。

2、负债。负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。在理解这一定义时,我们要注意:(1)未来交易或事项可能产生的负债不能确认,但或有负债在符合条件时则应该确认(见“或有事项”准则);(2)负债需要通过转移资产或提供劳务加以清偿,或者借新债还旧债。

3、所有者权益。所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减负债后的余额。在理解这一定义时,我们要注意:(1)所有者权益是表明企业产权关系的会计要素;(2)所有者权益与负债有着本质的不同,负债需要定期偿还,但所有者的投资则不能随便抽走。

4、收入。收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。在理解这一定义时,我们要注意:(1)收入的来源包括三个方面,即销售商品、提供劳务和让渡资产使用权,但对外投资的收益则不包括在收入要素中;(2)收入应该是企业在日常经营活动中形成的,所以营业外收入不包括在收入要素中。投资收益和营业外收入在中国应该属于利润要素。

5、费用。费用是企业在销售商品、提供劳务等日常活动中所发生的经济利益的流出。在理解这一定义时,我们要注意:(1)费用和收入之间存在配比关系;(2)费用中能够对象化的部分形成产品的制造成本,不能够对象化的部分则形成期间费用;所以,一项费用要么是产品成本,要么是期间费用。

6、利润。利润是企业在一定会计期间的经营成果,其金额表现为收入减费用后的差额。在理解这一定义时,我们要注意:(1)作为反映企业经营成果的要素,利润应该是指企业的净利润,即利润总额减所得税之后的差额;(2)利润总额由四部分组成,即营业利润、投资净收益、补贴收入和营业外收支净额;(3)利润是反映企业经营成果的最终要素。在以上关于会计要素的定义和分析中,需要我们“注意的问题”便构成了这里的知识点和考试点,它们均可以以客观题的形式出现。

8.会计对象与会计要素的关系是什么

会计对象:会计核算和监督的内容,就是会计对象。凡是特定主体能够以货币表现的经济活动,都是会计对象。以货币表现的经济活动通常又称为资金运动。因此,会计核算和会计监督的内容即会计对象就是资金运动。

会计要素:会计要素是根据交易或事项的经济特征所确定的会计对象的基本分类,是会计核算对象的具体化,是从会计的角度描述经济活动的基本要素。

两个问题:会计要素的确认(定性)、会计要素的计量(定量)。

在我国,主流的说法是:会计对象一般是指在生产过程中发生的、能够用货币表现的经济活动。会计要素即会计对象具体化,也就是将会计对象的具体内容按其经济特性所作的分类。

参考一下

9.会计要素和会计科目之间有什么区别和联系

会计要素和会计科目的区别如下:

一、定义不同

1、会计要素是会计对象的基本分类和会计对象的具体化;

2、会计科目是对会计要素的具体内容进行分类的项目。

二、分类不同

1、会计要素分为资产、负债、所有者权益、收入、费用和利润六类。;

2、会计科目总分类科目和明细分类科目。

会计要素和会计科目的联系:

会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

扩展资料:

会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。

1、资产类科目

按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目

按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目

共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目

按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目

包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目

分为收入性科目和费用支出性科目。

(1)收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

(2)费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-会计要素

参考资料:百度百科-会计科目