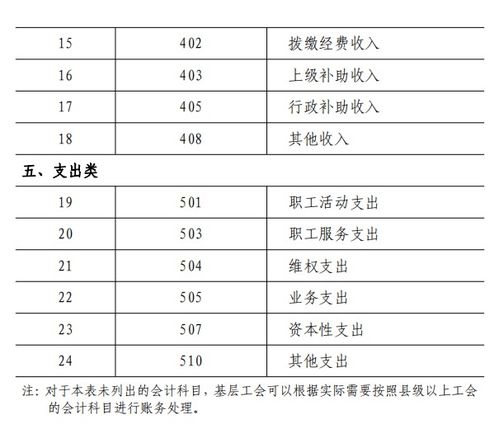

医院工会表(工会会计制度使用说明)

1.工会会计制度会计科目使用说明

去百度文库,查看完整内容>

内容来自用户:165585137

工会会计制度会计科目使用说明一、资产类科目

第101号科目 库存现金

一、本科目核算工会的库存现金。

二、各级工会应当严格按照国家有关现金管理的规定收支现金。

三、库存现金的主要账务处理如下:

(一)从银行提取现金,借记本科目,贷记“银行存款”科目;将现金存入银行,借记“银行存款”科目,贷记本科目。

(二)因支付内部职工出差等原因所需的现金,借记“其他应收款”科目,贷记本科目;收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金,借记本科目,按应报销的金额,借记“行政支出”等有关科目,按实际借出的现金,贷记“其他应收款”科目。

(三)因其他业务收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

四、本科目应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序,逐笔登记,每日终了,应计算当日的现金收入合计数、支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

五、有外币现金的工会,按照折算后的人民币金额记账,并设立辅助账登记外币现金的币种、外币金额、即期汇率、折算后的人民币金额及来源简要说明等。

六、每日终了结算现金收支、财产清查等发现的现金短缺或溢余,应当及时查明原因,并根据管理权限,报经批准后,在期末结账前处理完毕:三、工会应当严格按照国家有关支付结算办法的规定,正确地办理银行存款收支结算。下年初,根据代理银行

2.医院会计科目表是怎样的?

对《医院会计制度》规定的会计核算对象按其经济内容或用途进行科学系统的分类,是设置账户、处理账务的依据。

内容 (1)资产类,反映医院全部资产状况的总账科目。按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、、“在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“药品”、“药品进销差价”、“库存物资”、“在加工材料”、“待摊费用”、“投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“递延资产”、“待处理财产损益”等科目。

(2)负债类,反映医院全部负债状况的总账科目。按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。

(3)基金类,反映医院全部基金状况的总账科目。 按基金的用途,分为“一般基金”、“专项基金”、“留本基金”、“待转基金”、“调节基金”、“收付结余”、“结余分配”等科目。

(4)收支类,反映医院全部收入和费用支出状况的总账科目。按收入的来源和支出和去向,分为“医疗收入”、“医疗支出”、“其他收入”、“其他支出”、“业务补助”、“药品收入”、“药品支出”、“管理费用”、“离退休人员费用”、“投资收益”等科目。

《医院会计制度》对收支的一二级明细科目作了具体规定。(1)医疗收入设置的一级明细科目为:①门诊收入,提供门、急诊服务取得的各项收入。

包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。②住院收入,为住院病人提供诊察服务取得的收入。

包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。 其他医院会计科目的明细科目,以及会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

3.医院会计科目的科目分类是怎样的?

资产类 反映医院全部资产状况的总账科目,按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、“在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“药品”、“药品进销差价”、“库存物资”、“在加工材料”、“待摊费用”、“投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“递延资产”、“待处理财产损益”等科目。

负债类 反映医院全部负债状况的总账科目,按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。基金类 反映医院全部基金状况的总账科目,按基金的用途,分为“一般基金”、“专项基金”、“留本基金”、“待转基金”、“调节基金”、“收付结余”、“结余分配”等科目。

收支类 反映医院全部收入和费用支出状况的总账科目,按收入的来源和支出和去向,分为“医疗收入”、“医疗支出”、“其他收入”、“其他支出”、“业务补助”、“药品收入”、“药品支出”、“管理费用”、“离退休人员费用”、“投资收益”等科目。

4.工会有哪些会计和财务报表

工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件。

财务状况是指截止到报告期末,工会的资产、负责及其净资产的总额及结构。通过财 务状况,可以评价各级工会资产的来源;业务活动是各级工会根据《工会法》和《中 国工会章程》所赋予的职责而开展的各项活动,活动所需经费是通过预算管理来实现 的,因此工会的会计报表除了反映财务结构,还反映预算执行情况。

工会会计报表有资产负债表、收入支出表,除此以外,还有基于工会财务管理工 作的需要而定期提供的一些附表和附注,如往来款项明细表和经费收缴情况表。一、资产负债表是反映工会某一会计期末全部资产、负责和净资产情况的报表。

工会资产负债表编制的基本原理是:资产=负债+净资产。 二、收入支出表是反映工会某一会计期间全部收入、支出及结余情况的报表。

和 资产负债表不同的是,收入支出表中的数据是报告期间的累计数而不是时点数,因此, 它是动态的,是反映工会在报告期间收支总额的会计报表。三、往来款项明细表是反映工会借出款、应付上级经费、应收下级经费、其他应 收款、借入款、应付上级经费、应付下级经费、其他应付款和代管经费等往来款项各 明细项目情况的报表。

通过此表可以使上级工会和本级工会领导了解债权债务分布情 况,适时采取相应措施进行清理。四、经费收缴情况表是反映各级工会按规定比例应收、应付工会经费的报表。

五、附注是分析说明工会预算执行情况以及工会在筹集、分配、使用、管理经费 过程中的成绩和问题,分析影响预算执行的原因、经费收支变动趋势,提出改进措施、意见和建议。 工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件。

工会会计报表是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策, 指导工作的重要资料。工会会计报表主要包括:资产负债表、收入支出表和附注。

资产负债表是反映工会某一会计全部资产、负债和净资产情况的报表。 收入支出表是反映工会某一会计期间全部收入、支出及结余情况的报表。

附注应分析说明工会预算执行情况以及公会在筹集、分配、使用、管理经费过程中的成绩和问题,分析影响预算执行的原因、经费收支变动趋势,提出改进措施、意 见和建议。工会会计报表分为年度会计报表和中期会计报表。

短于一个完整的会计年度的期 间(如半年度、季度和月度)编制的会计报表称为中期会计报表,年度会计报表是以 整个会计年度为基础编制的会计报表。除上述会计报表外,工会还有三张财务报表,如工会经费收支预算表、工会经费 收支决算表和工会经费收支决算汇总表。

工会经费收支预算表是各级工会反映在一定时期(一般为一年)各项收支预算数 额和结余的情况的报表。各级工会应根据《工会预算管理办法》的编制原则、有关政 策法规、年度工作计划以及上级工会要求编制工会经费收支预算表。

工会经费收支决算表是反映工会预算执行情况的报表,它反映的是一个会计期间, 工会开展各项业务活动形成的收支整体情况,反映收入、支出和结余情况。 工会经费收支决算汇总报表是工会财务报表的一部分,对全国总工会指导省级工 会财务管理,及时准确掌握全国经费收缴信息起到了较好的积极作用。

基层工会上报 到县一级工会,县级工会汇总后,上报到市级工会、省级工会,直到全国总工会,一 共5级,最终形成“全国工会经费收支决算汇总表”,涵盖基层工会、县级工会、市 级工会、省级工会、全国总工会5级的数据,使全国总工会掌握了各个省级工会的收 支总额和结余总体情况。 各级单位都可以汇总工会经费收支决算汇总表和工会经费收 支决算表,生成新的工会经费收支决算汇总表。

上级单位也能够实现对下级单位工会 经费收支决算表的汇总、统计以及数据分析,并能查询下级某一个工会单位的数据。