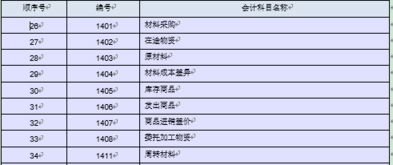

接受捐赠的存货(接受捐赠的存货的会计分录例子?)

1.接受捐赠的存货的会计分录例子?

接受存货捐赠一笔不含税价款100万 增值税17万

借:存货 100

应交税金-增值税进项税 17

贷:待转资产价值 -接受捐赠非货币性资产价值117

若年底所得税汇算清缴后应纳税所得额为 200万

因接受捐赠的所得税是单独计算的

则有关捐赠的分录

借:待转资产价值 117

贷:应交税金-所得税 38.61

贷:资本公积-接受捐赠非货币性资产准备 78.39

若年底 所得税汇算清缴后应纳税所得额为 -200万

则接受捐赠的117万用来弥补亏损无余额不交税

借:待转资产价值 117

贷:资本公积-接受捐赠非货币性资产准备 117

企业未弥补亏损 200-117=83

若年底 所得税汇算清缴后应纳说所得额为 –80万

则接受捐赠的117万用来弥补亏损80还有

117-80=37 来交所得税

借:待转资产价值117

贷:资本公积-接受捐赠非货币性资产准备 104.79

应交税金-所得税 12.21

企业未弥补亏损 0

2.企业接受捐赠取得的存货.作分录时,除了借记“原材料”,是否还要借

接受捐赠的存货,其成本按如下方法确定:

(一)捐赠方提供了有关凭据的,按凭据上标明的金额加上应支付的相关税费确定;

(二)捐赠方没有提供有关凭据的,应参照同类或类似存货的市场价格估计的金额,加上应支付的相关税费确定。

具体来说,企业接受捐赠的存货,应按会计规定确定的实际成本,借记“原材料”等科目,一般纳税人如涉及可抵扣的增值税进项税额的,按可抵扣的增值税进项税额,借记“应交税金--应交增值税(进项税额)”科目,接受捐赠存货按税法规定确定的入账价值,贷记“待转资产价值--接受捐赠非货币性资产价值”科目,按实际支付或应付的相关税费,贷记“银行存款”、“应交税金”等科目。

3.接受捐赠应该计入什么科目

旧会计准则记入“资本公积”,新会计准则记入“营业外收入”。

(一)要交所得税。

(二)旧会计准则账务处理

1、接受现金捐赠

借:现金(或银行存款)

贷:资本公积——接受现金捐赠

2、企业接受原材料、包装物等捐赠

借:原材料(或包装物等)

贷:递延税款(按照确定的实际成本与现行税率的乘积)

贷:资本公积(按照确定的实际成本减去未来应交所得税后的余额)

贷:银行存款(实际支付的相关税费)

按税法规定,接受捐赠非现金资产无需交所得税,但前提条件是接受捐赠的资产不能进入成本费用,不能作为扣除项目。按照会计制度规定,消耗原材料等应该进入成本或费用,这样导致所得税税前扣除项目增加一部分。计算缴纳所得税时,会计利润就必须调整为应纳税所得额。为了将不允许扣除项目调整出去,企业应该在接受捐赠时就将此部分计算出来需纳税调整的金额,需调整金额与税率的乘积即为“递延税款”科目应反映的金额,以备将来交纳时冲销。

3、企业接受固定资产捐赠

借:固定资产(确定的入账价值)

贷:递延税款

贷:资本公积

贷:银行存款(应支付的相关税费)

(二)新会计准则账务处理

按确认的捐赠货物的价值,借记原材料等科目,将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入:营业外收入科目,将应交所得税金额转入递延所得税负债科目。即:

借:固定资产等

贷:递延所得税负债

贷:营业外收入

接受捐赠的固定资产,应按以下规定确定其入帐价值:

1.捐赠方提供了有关凭证的,按凭证上标明的金额加上应支付的相关税费,作为入帐价值。 字串7

2.捐赠方没有提供有关凭据的,按如下顺序确定其入账价值:

(1)同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;

(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,作为入账价值。

3.如受赠的系旧的固定资产,按照上述方法确认的价值,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入帐价值。

4.接受捐赠的存货怎么要算记账成本

如果捐赠方提供了的增值税专用发票,将发票上的不含税金额加上因接收捐赠的存货所发生的税费等,确认为入账价值。

如果捐赠方未提供增值税专用发票或相关价值凭证,可参照同类及类似存货的市场价格估算的金额,加上应支付的相关税费。确认为入账价值。

相关会计分录:

1. 接收捐赠入账:

借:存货科目

应缴税费 - 应缴增值税(进项税) (如果捐赠方提供了的增值税专用发票)

贷:待转资产价值 - 接受捐赠非货币性资产价值

银行存款及应缴税费 (因接收捐赠的存货所发生的税费等)

2. 计提所得税、结转:

借:待转资产价值 - 接受捐赠非货币性资产价值

贷:应缴税费 - 应交所得税

资本公积 - 接受捐赠非现金资产准备

另外,如果接收捐赠金额比较大,经主管税务机关批准,可以在不超过5年内分期平均计入各年度纳税所得额计题缴纳所得税。