不同中的同增同减(会计分录是应该为不同方向同增同减吗?就是资产类增加,权益类增)

1.会计分录是应该为不同方向同增同减吗?就是资产类增加,权益类增

资产增加,权益增加,但不能这样理解,不是所有的都是这样,要正确理解各科目所属的会计要素,六要素包括:资产、负债、所有都权益、收入、费用、利润,理解这六要素的性质,对于编制会计分录至关重要

给你举两个例子一看就明白

借:管理费用 100

贷:库存现金 100

此为费用增加,资产减少

再比如提现

借:库存现金 10000

贷:银行存款 10000

此为资产内部的一增一减

2.为什么有的分录是同增同减有的借贷分录是一增一减

资产类帐户借方记资产增加额,贷方记资产减少额;而负债和权益类帐户相反,借方记负债、权益的减少额,贷方记负债、权益的增加额。

当一笔业务涉及的是两种资产或两种负债、两种权益的转化时,例如:从银行提取现金,涉及银行存款转化为现金,实际上是现金增加,银行存款减少,也就出现了一增一减。但当一笔业务涉及资产和负债(或权益)时,就有可能发生同增或同减,例如:向银行借入一笔款项,涉及银行存款(资产)和银行借款(负债),存款和借款都增加了,银行存款记入借方,银行借款记入贷方。

借贷记帐法关键记住“有借必有贷,借贷必相等”,再就是记住资产、负债、权益类帐户的借贷方该记增加还是减少就行了,不必记什么情况下同增同减,什么情况下有增有减。

3.请问一下会计科目中的增加和减少是怎样区分的

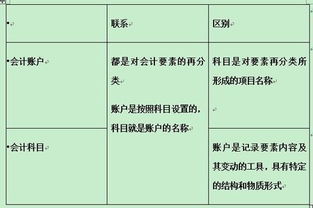

1、会计要素的增减变动是通过账户来反映的。

(账户根据会计科目设置),账户的基本结构分为左、右两边,在借货记账法下,左边是借方,右边是贷方。哪方记增加,哪方记减少,由根据账户的性质和用途决定。

2、根据“资产=负债+所有者权益”的会计恒等式。规定:资产类账户(成本类相同),增加记借方,减少记贷方,一般余额在借方。

负债和所有者权益类(统称为权益类)(在等式中位于资产类的另一边)则增加记贷方,减少记借方。费用类账户结构与资产类相似。

收入类与权益类相似。3、另外有一类账户,其设置的作用是为了调整某些账户的值,其结构取决于调整账户的性质和调整方式。

备抵调整账户结构与被调整账户结构相反,附加调整账户结构与被调整账户结构相同。如“累计折旧”是“固定资产”账户的备抵调整账户,“固定资产”是资产类,所以,计提折旧时累计折旧增加,记入“累计折旧”账户的贷方,折旧减少时记借方,余额在贷方,表示期末企业固定资产计提的累计折旧额。

固定资产的期末净值=“固定资产”借方余额-“累计折旧”贷方余额。

4.资产负债同增同减

资产=负债+所有者权益

符合资产=负债+所有者权益会计等式是资产和负债项目同增或同减

借:资产 (资产类科目借方代表增加)

贷:负债 (负债类科目贷方代表增加)

两者只能同增同减。

举例:

资产负债同增:

1. 企业没钱了,向银行借点。银行存款资产增加,短期或长期借款负债增加。

2.企业买进原材料,没钱付款暂时欠着。原材料资产增加,应付账款负债增加。

资产负债同减:

1.企业经营的不错,有钱了,把银行借款还了。银行存款资产减少,短期或长期借款负债减少。

2.企业把原来欠供应商的材料款付清。应付账款负债减少,现金或银行存款减少。