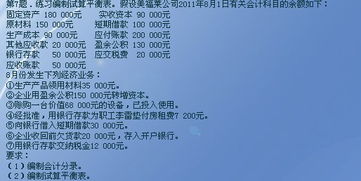

带公式的试算平衡表(会计平衡试算表怎么做,会计分录试算平衡表)

1.会计平衡试算表怎么做,会计分录试算平衡表

第一,关于借贷方的问题: 首先,你先要弄清楚会计六大要素,即资产、负债、所有者权益、收入、费用和利润,也就是所有的会计科目都可以划归为这六大要素。

其次,你要记住会计的恒等式 1)资产=负债+所有者权益 2)利润=收入-费用 式1)表明:资产的增加记借方,减少记贷方 负债和所有者权益增加记贷方,减少记借方 式 2)表明:收入增加记贷方,减少记借方 费用增加记借方,减少记贷方 其实你只要记住增加计入哪一方就行,减少就是相反方向。 最后,你拿到一个会计业务,先分析一下都涉及那些会计要素,再按照两个等式中的借贷方法确定每一个会计科目的借贷方向就可以做出正确的会计分录了。

第二,关于试算平衡问题: 试算平衡是在正确的会计分录的基础上作出来的。

2.会计中的试算平衡表怎样做?

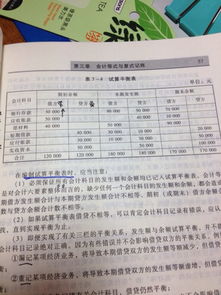

把理论看透了再找几个例题做做辅助理解一下,很简答的,无非就是会计角度的等式关系嘛 一、概念 试算平衡表是对会计总账科目发生额及余额进行试算平衡的基础报表,是编制资产负债表、损益表等有关报表的工作底稿。

二、根据总账数据编制 “期初余额”:反映报告期期初余额,根据总账科目余额填列。 一月份为上年度结转数,二月以后各月份则分别为上月末余额。

“本期发生额”:反映报告期内各科目借、贷发生额,月份试算平衡表根据总账科目“月计”数填列。 “期末余额”:反映报告期期末余额,根据总账科目余额填列。

每一会计科目的本月“期初余额”与上月各该科目的“期末余额”相互衔接。 三、试算平衡表的基本平衡关系: 1、期初借方余额 本期借方发生额-本期贷方发生额=期末借方余额 2、期初贷方余额-本期借方发生额 本期贷方发生额=期末贷方余额 3、期初借方余额合计=期初贷方余额合计 4、本期借方发生额合计=本期贷方发生额合计 5、期末余额借方合计=期末贷方余额合计。