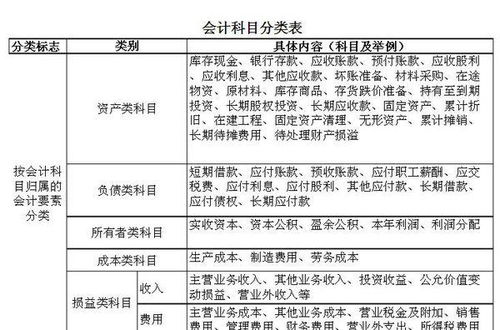

殡葬服务费入哪个(丧葬费用放入什么)

1.丧葬费用放入什么会计科目

工会财务,丧葬费用计入职工福利费。

借:应付职工薪酬—职工福利费 贷:银行存款 职工福利费(employee services and benefits)是指企业按工资一定比例提取出来的专门用于职工医疗、补助以及其他福利事业的经费。 职工福利费的开支范围: 1、职工医药费 2、职工的生活困难补助 是指对生活困难的职工实际支付的定期补助和临时性补助。

包括因公或非因工负伤、残废需要的生活补助 3、职工及其供养直系亲属的死亡待遇 4、集体福利的补贴 包括职工浴室、理发室、洗衣房,哺乳室、托儿所等集体福利设施支出与收入相抵后的差额的补助,以及未设托儿所的托儿费补助和发给职工的修理费等。 5、其他福利待遇 主要是指上下班交通补贴、计划生育补助、住院伙食费等方面的福利费开支。

2.服务费计入什么科目

财务软件服务费计入无形资产这一科目。

收到软件开发服务费的发票可以作为无形资产反映,会计分录如下:

借:无形资产

贷:应付账款

根据《企业会计准则第6号-无形资产》第六条规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

购买的财务软件记入"无形资产"科目。

1、购买时

借:无形资产

贷:银行存款(或现金)

2、摊销时

(1)原会计制度摊销分录

借:管理费用--无形资产摊销

贷:无形资产

(2)新会计准则摊销分录

借:管理费用--无形资产摊销

贷:累计摊销

扩展资料:

作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。

在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

参考资料:无形资产科目-百度百科