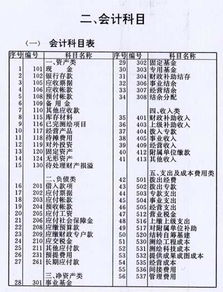

教练车在哪个列入(驾校的,教练车加油计入会计的什么科目?)

1.驾校的,教练车加油计入会计的什么科目?

无论是费用或是主营业务成本都要与收入相匹配。

驾校的主营业务收入主要来自于学员培训收入,如果教练是驾校员工,从驾校领取工资,那么教练工资、教练车加油费、教练车的折旧等等就计入主营业务成本;如果教练是挂靠驾校,自主招生,驾校抽取一定比例费用(现在很多教练这样吧),这部分收入应该计入其他业务收入,与之相关的支出如教练车加邮费教练车的折旧等等就计入其他业务支出;与驾校的管理人员、财务人员、办公室、后勤人员等相关的费用如工资、奖金、办公用品等入管理费用,与营销人员(如各招生点的招生人员)相关的工资、奖金等如营业费用。

2.驾校的,教练车加油计入会计的什么科目?

无论是费用或是主营业务成本都要与收入相匹配。

驾校的主营业务收入主要来自于学员培训收入,如果教练是驾校员工,从驾校领取工资,那么教练工资、教练车加油费、教练车的折旧等等就计入主营业务成本;如果教练是挂靠驾校,自主招生,驾校抽取一定比例费用(现在很多教练这样吧),这部分收入应该计入其他业务收入,与之相关的支出如教练车加邮费教练车的折旧等等就计入其他业务支出;与驾校的管理人员、财务人员、办公室、后勤人员等相关的费用如工资、奖金、办公用品等入管理费用,与营销人员(如各招生点的招生人员)相关的工资、奖金等如营业费用。

3.驾校的,教练车加油计入会计的什么科目?

无论是费用或是主营业务成本都要与收入相匹配。

驾校的主营业务收入主要来自于学员培训收入,如果教练是驾校员工,从驾校领取工资,那么教练工资、教练车加油费、教练车的折旧等等就计入主营业务成本;

如果教练是挂靠驾校,自主招生,驾校抽取一定比例费用(现在很多教练这样吧),这部分收入应该计入其他业务收入,与之相关的支出如教练车加邮费教练车的折旧等等就计入其他业务支出;

与驾校的管理人员、财务人员、办公室、后勤人员等相关的费用如工资、奖金、办公用品等入管理费用,与营销人员(如各招生点的招生人员)相关的工资、奖金等如营业费用。

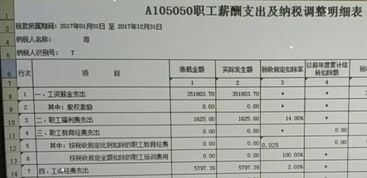

4.员工的培训,考试,及车费分别应计入哪个会计科目

是具体科目,大体上应该是职工教育培训经费。详情如下:

根据财政部、全国总工会等部门联合印发的《关于企业职工教育经费提取与使用管理的意见》(财建[2006]317号),职工教育培训经费必须专款专用,面向全体职工开展教育培训,特别是要加强各类高校技能人才的培养。

举办职工教育的企业、基本建设单位和行政、事业单位,按下列范围开支职工教育经费:(1)公务费。包括教职员工的办公费、差旅费、教学器具的维修费等。

(2)业务费。包括教师教学实验和购置讲义、资料等费用。

(3)兼课酬金。是指聘请兼职教师的兼课酬金。

(4)实习研究费。学员在本单位生产实习和经批准到外单位实习研究,以及毕业设计所发生的费用,如有生产实习产品收入的,应以收抵支。

(5)设备购置费。主要是指购置一般器具、仪器、图书等费用。

(6)委托外单位代培经费。是指本单位职工选送到高等院校、中等专业学校或上级主管部门和兄弟单位代为培训,按国家规定应支付的进修培训费。

(7)其他经费开支,指其他零星开支。

下列各项不包括在职工教育经费以内,应按有关规定开支。

(1)专职教职员工的工资和各项劳保、福利、奖金等,以及按规定发给脱产学习的学员工资,不包括在职工教育经费以内,由本人所在单位按规定开支。

(2)学员学习用的教科书,参考资料、计算尺(器)、小件绘图仪器和笔墨、纸张等其他学习用品,应由学员个人自理,不得在职工教育经费中开支。

(3)举办职工教育所必需购置的设备,凡符合固定资产标准的,按规定分别由基建投资或企业更新改造资金、行政、事业费中开支,不列入职工教育经费。

(4)举办职工教育所需的教室、校舍、教育基地,应按因陋就简的原则,尽量在现有房屋中调剂解决。必须新建的,老企业可在企业更新改造资金中安排解决;行政、事业单位在基本建设投资中开支;新建单位在设计时就要考虑职工教育必要的设施,所需资金在新建项目的总投资之内解决。

职工教育经费具体列支范围包括:上岗和转岗培训;各类岗位适应性培训;岗位培训、职业技术等级培训、高技能人才培训;专业技术人员继续教育;特种作业人员培训;企业组织的职工外送培训的经费支出;职工参加的职业技能鉴定、职业资格认证等经费支出;购置教学设备与设施;职工岗位自学成才奖励费用;职工教育培训管理费用;有关职工教育的其他开支。应注意:(1)公司零星购买的书刊应分清不同的用途分别计人“管理费用——办公费”以及“职工教育经费”。(2)设备购置费。主要是指购置一般器具、图书等费用,学员用书应由其自理,不应计入职工教育经费。