成本核算涉及的有哪些内容

1.产品成本核算涉及哪些会计科目

产品成本核算涉及的会计大科目简单的说就是料、工、费三大块。详细的话如下:生产费用的内容

费用按经济内容划分(费用要素)

(1)外购材料、燃料(2)外购动力(3)工资(4)福利费(5)折旧费

(6)修理费(7) 其他支出

2. 费用按经济用途划分(成本项目)

(1)直接材料 (2)直接人工 (3)制造费用

3.生产费用按其他标准分类

(1)生产费用按照与工艺过程的关系分类,可分为基本费用和一般费用

(2)生产费用按照与产品的关系分类,可分为直接费用和间接费用

(3)生产费用按照与产量的关系分类,可分为变动费用和固定费用

(4)生产费用按照计入企业成本的程序分类,可分为单要素费与综合费

两类

(二)期间费用的内容

1.销售费用

2.管理费用

3.财务费用

2.成本核算具体有哪些工作

工业企业成本核算帐务处理程序主要步骤: (1)根据原始凭证及其他有关资料编制材料、工资费用分配表。

(2)根据原始凭证及耗用材料、工资等费用分配表登记有关明细帐。 (3)编制辅助生产费用分配表。

(4)根据辅助生产费用分配表登记有关明细帐。 (5)编制制造费用分配表。

(6)根据制造费用分配表登记有关明细帐。 (7)将完工产品成本转入产成品明细帐。

(8)已销售产品成本转产品销售成本明细帐。涉及的会计科目:原材料,生产成本,制造费用,库存商品,主营业务成本等.企业在生产经营过程中一定会发生各种各样的人力、物力的耗费,耗费的目的是为了获得一定的成果,如在供应阶段,一切耗费都是为了取得保证生产所需要的劳动对象--材料;在生产阶段,一切耗费都是为了生产出合乎社会需要的产品;在销售阶段,一切耗费又都是为了获得销售收入和盈利,在市场经济条件下上述耗费的总和,必须以货币形式表现出来,这些耗费的货币表现,称为费用,费用是形成成本的基础。

之所以要计算成本是因为:通过成本计算可以核算和监督生产过程中所发生的各种费用,是否超支或节约,并据以确定企业的盈亏。因此,做好成本计算工作可以如实反映资金运动的情况;有利于改善企业经营管理;可以为制订价格提供依据;也是保证企业生产耗费得以补偿的重要手段,因此,每个企业都必须要计算成本。

由于工业企业生产经营过程分为三个阶段,在这三个阶段中都会发生各种耗费,因此都有成本计算问题,所以成本计算在工业企业中又分为供应阶段材料采购成本的计算,生产阶段生产成本的计算。销售阶段产品销售成本的计算,但由于生产阶段生产耗费的多样性和生产过程的复杂性,使生产成本的计算较之其他两个阶段成本计算要复杂得多,所以典型的成本计算是指产品成本的计算,材料采购成本的计算是生产成本计算的准备,销售成本的计算又是生产成本计算的必要补充。

工具/原料单据,报销费用。步骤/方法1、材料成本核算会计对本月各部门材料领用进行单据记账,制单,核算当月材料消耗成本。

2、车间统计人员进行完工工时日报、完工工时产量、消耗标准等统计表进行上报。3、总帐会计进行日常各部门费用报销,提供各生产部门发生的各种费用。

4、固定管理员提供本月变动情况,总帐会计进行计提折旧,提供制造费用-折旧费。5、工资核算会计进行本月工资发放计提,提供各生产部门的直接人工、间接人工费用。

6、成本核算会计从成本管理模块取数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出半成品的成本。7、材料成本核算会计在存货核算模块进行产成品成本分配 ,读取半成品仓库的半成品加工成本。

8、材料成本核算会计在存货核算模块进行单据记账(主要是半成品仓库的半成品的入库、出库成本)。9、进行半成品仓库的期末处理、制单工作。

10、成本核算会计从成本管理模块重新数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出产成品的成本。11、材料成本核算会计在存货核算模块进行产成品成本分配 ,读取产成品仓库的产成品加工成本,具以结转销售成本。

工业企业的会计帐要看你们是采用什么样的成本核算方式啊 一般平常就是做费用报销,往来收支,材料收发的核算,月底要进行成本归集与分配,结转出产品(及在产品、半成品)的成本,根据销售产品的数量,计算销售成本,最后出报表 。总体来讲,核算方法不同,有些是不同的,最简单就是,汇总收入和成本,算出利润。

一个会计做账的实际过程 ABC公司建账如下(ABC公司是一间由三名股东投资的有限公司,属于商品流通的一般纳税人) ABC公司从7月1日开始筹建。 1. 7月3日老板A代垫钱4万元并亲自去购入一批固定资产(发票上写ABC公司 借:固定资产 贷:其他应付款——A2. 7月6日老板A代垫钱1万元购入一批办公用品 借:长期待摊费用 贷:其他应付款——A 3.7月8日ABC公司三名股东存入50万入临时账户作为注册资金 借:银行存款 贷:实收资本――A 10 ——B 20——C 20 4.7月9日老板A代垫ABC公司注册费1万元 借:长期待摊费用 贷:其他应付款——A 5.8月1日领到公司营业执照。

6.9月1日领到国税及地税的税务登记证并正式营业 根据新的企业会计制度,开办费于开始经营时一次计入管理费用,但税法要求于企业开始经营的次月不少于五年内摊销公司的开办费 借:管理费用——开办费贷:长期待摊费用 7.9月2日,还款给股东 借:现金 贷:银行存款 借:其他应付款——A 贷:现金 8.9月5日,ABC公司向甲购入商品一批,预付货款价税合计11.7万 借:应付账款——甲 贷:银行存款 9.9月8日,收到甲公司运来的商品并验收入库 借:库存商品 应交税金——增值税(进项税额) 贷:应付账款——A 10.9月9日,向乙公司销售商品一批,货已发出,货款未收到 借:应收账款——乙公司 贷:主营业务收入 应交税金——增值税(销项税额) 11.月末结转成本 借:主营业务成本 贷:库存商品 12.9月18日收到乙公司9月9日的欠款 借:银行存款贷:应收账款——乙公司 13. 9月21日计提,本月工资借:管理费用 营业费用 贷:应。

3.产品成本核算涉及哪些会计科目

产品成本核算涉及的会计大科目简单的说就是料、工、费三大块。

详细的话如下:生产费用的内容费用按经济内容划分(费用要素)(1)外购材料、燃料(2)外购动力(3)工资(4)福利费(5)折旧费(6)修理费(7) 其他支出 2. 费用按经济用途划分(成本项目)(1)直接材料 (2)直接人工 (3)制造费用3.生产费用按其他标准分类(1)生产费用按照与工艺过程的关系分类,可分为基本费用和一般费用(2)生产费用按照与产品的关系分类,可分为直接费用和间接费用(3)生产费用按照与产量的关系分类,可分为变动费用和固定费用(4)生产费用按照计入企业成本的程序分类,可分为单要素费与综合费两类(二)期间费用的内容1.销售费用 2.管理费用 3.财务费用。

4.产品成本核算涉及哪些会计科目

不同行业,具体明细会计科目的设置应用不尽相同,但一般包括如下内容:

“产品成本”核算,分为生产成本、销售成本及库存成本三个概念:

1、产品在生产阶段,需要进行成本的归集,大致涉及科目及核算内容为:

生产成本-基本材料成本-主要原材料(分材料设置明细

生产成本-基本材料成本-辅助材料(分材料设置明细

生产成本-基本材料成本-燃料动力(煤炭、电力、燃油等

生产成本-制造费用(或者制造费用可以作为一级科目体现),可设置更多明细

生产成本-直接人工(可以作为费用,记入“制造费用-工资”)

2、产品销售成本,以销量为主体记载的生产成本的转移(即按一定计价方法对销售产品进行成本的核算),与产品销售收入相对应,一般按产品明细进行核算,如“产品销售成本-A产品”

3、库存产品成本,也是产品成本的一种核算,是对产品产出过程中生产成本结转计入“库存商品”后,并按一定方法结转销售成本后,库存商品结余的成本。

上述三项内容,实际都来源于产品生产成本的核算!

5.工业企业成本核算涉及哪些会计科目

一、材料费

(1)直接耗用的材料:

借:生产成本-基本生产成本-某产品

借:生产成本-辅助生产成本-某车间

借:制造费用

贷:原材料-某材料

(2)共耗材料

分配率=共耗材料费/分配标准

分配标准通常选用定额消耗量。

分配后做上述相同分录。

二、人工费

(1)工资

借:生产成本-基本生产成本-某产品

借:生产成本-辅助生产成本-某车间

借:制造费用

贷:应付工资

如果工人做两种以上产品,则分配率=生产工人工资/分配标准 。

分配标准通常选用生产工时

(2)福利费

工资的14%。计算与分录同上。

(3)其他要素费用分配的会计分录,如计提折旧、车间发生的各项杂费等。

三、辅助生产费用

将第一步骤中记入“生产成本-辅助生产成本”账户的成本进行归集,将总额按受益对象分配至相应的账户中。

借:生产成本-基本生产成本-某产品(如果受益对象为产品的话)

借:制造费用

贷:生产成本-辅助生产成本-某车间

需要说明的是,在企业只有一个辅助生产车间的时候只需这样即可。当企业有两个以上辅助生产车间的时候,则必须选择直接分配法、交互分配法、代数分配法等等方法进行分配后再做账务处理。此略。

4、基本车间的制造费用

首先归集凡是记入“制造费用”账户的所有总额。当车间有两种以上产品的时候: 分配率=制造费用总额/分配标准 。

分配标准通常选用生产工时或机器工时:

借:生产成本-基本生产成本-某产品

贷:制造费用

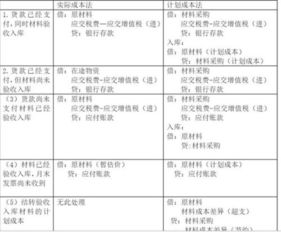

6.计划成本核算的材料购入时首先涉及的会计科目有哪些

需要涉及“存货采购”和“存货成本差异”两个科目。

以原材料为例说明计划成本的核算程序。

在计划成本法下,应设“材料采购”和“材料成本差异”两个科目。材料成本差异有入库时的“转入差异”和出库时的“领料应分摊差异”两种(个人的理解,表达不一定精确)。公式如下:

入库时的材料成本差异 = 材料采购-原材料 = 材料的购买价格(一般纳税人不含税)- 已定的材料的单位计划成本*材料采购数量

(1)在购入原材料时,发票账单已到,物资未到,企业按采购价格支付材料款及税金,在“材料采购”账户的借方按实际成本计价(税金另计),账务处理为:

借:材料采购(价款) 应交税金-应交增值税--进项税

贷:银行存款 或应付账款,应付票据,托收承付等科目

(2)当材料已到,企业验收入库时,实际成本与计划成本的差异记入“材料成本差异” 账户,做如下分录:

借:原材料(单位计划成本*采购数量) 材料成本差异(超支差异)

贷:材料采购

或者分录为:

借:原材料(单位计划成本*采购数量)

贷:材料采购 材料成本差异(节约差异)

(3)(按计划)成本结转材料成本,在企业领料以后,月末做材料成本差异的分配和转出,领料应摊销的材料成本差异率=(月初结存的材料成本差异+本月购进的材料成本差异)/(月初结存的计划成本+本月购进的计划成本)

领料应摊销的成本差异=领出材料的计划成本*材料成本差异率

借:基本生产成本 或管理费用 销售费用 委托加工物资其他业务支出

贷:材料成本差异(红字或蓝字)

(4)会计期间结束时,将材料计划成本调整为实际成本。

7.产品成本核算涉及哪些会计科目

不同行业,具体明细会计科目的设置应用不尽相同,但一般包括如下内容:“产品成本”核算,分为生产成本、销售成本及库存成本三个概念:1、产品在生产阶段,需要进行成本的归集,大致涉及科目及核算内容为:生产成本-基本材料成本-主要原材料(分材料设置明细生产成本-基本材料成本-辅助材料(分材料设置明细生产成本-基本材料成本-燃料动力(煤炭、电力、燃油等生产成本-制造费用(或者制造费用可以作为一级科目体现),可设置更多明细生产成本-直接人工(可以作为费用,记入“制造费用-工资”)2、产品销售成本,以销量为主体记载的生产成本的转移(即按一定计价方法对销售产品进行成本的核算),与产品销售收入相对应,一般按产品明细进行核算,如“产品销售成本-A产品”3、库存产品成本,也是产品成本的一种核算,是对产品产出过程中生产成本结转计入“库存商品”后,并按一定方法结转销售成本后,库存商品结余的成本。

上述三项内容,实际都来源于产品生产成本的核算。

8.产品成本核算涉及哪些会计科目

产品成本核算涉及的会计大科目简单的说就是料、工、费三大块。

详细的话如下:生产费用的内容费用按经济内容划分(费用要素)(1)外购材料、燃料(2)外购动力(3)工资(4)福利费(5)折旧费(6)修理费(7) 其他支出 2. 费用按经济用途划分(成本项目)(1)直接材料 (2)直接人工 (3)制造费用3.生产费用按其他标准分类(1)生产费用按照与工艺过程的关系分类,可分为基本费用和一般费用(2)生产费用按照与产品的关系分类,可分为直接费用和间接费用(3)生产费用按照与产量的关系分类,可分为变动费用和固定费用(4)生产费用按照计入企业成本的程序分类,可分为单要素费与综合费两类(二)期间费用的内容1.销售费用 2.管理费用 3.财务费用。