固定资产盘亏损失属于什么(固定资产盘亏净损失应计入哪些)

1.固定资产盘亏净损失应计入哪些会计科目

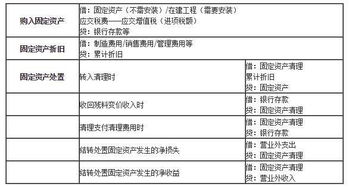

企业在固定资产清查中盘亏的固定资产时,应按盘亏固定资产的账面净值,借记“待处理财产损溢——待处理固定资产损溢”科目;按已提折旧,借记“累计折旧”科目;按固定资产的账面原值,贷记“固定资产”科目。报经批准处理后,借记“营业外支出”科目,贷记“待处理财产损溢——待处理固定资产损溢”科目。

会计分录

批准前:

借:待处理财产损溢-待处理固定资产损溢

贷:固定资产

批准后:

借:其他应收款、营业外支出

贷:待处理财产损溢-待处理固定资产损溢

2.现金,固定资产的盘亏盘盈,应该分别计入哪些科目

一、现金盘盈盘亏账务处理

每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺

借:待处理财产损溢 贷:库存现金

属于现金溢余: 借:库存现金 贷:待处理财产损溢

待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:

借:其他应收款—应收现金短缺款(**个人)

库存现金

贷:待处理财产损溢

属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢

属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢

如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢

贷:其他应付款—应付现金溢余(**个人或单位)

属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利得

固定资产的盘盈盘亏

(一)固定资产盘盈

企业固定资产盘盈的可能性是极小甚至是不可能的,企业出现了固定资产的盘盈必定是企业以前会计期间 少计、漏计而产生的,应当作为会计差错进行更正处理,这样也能在一定程度上控制人为的调剂利润的可能性。

企业在财产清查中盘盈的固定资产,应作为前期差错处理。盘盈的固定资产通过“以前年度损益调整”科目核算。

盘盈的固定资产,应按以下规定确定其入账价值:

如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值;

如果同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。

固定资产盘盈的账务处理:

(1)发生固定资产盘盈

借:固定资产

贷:累计折旧

贷:以前年度损益调整

(2)调整企业所得税

借:以前年度损益调整

贷:应交税费—应交所得税

(3)将“以前年度损益调整”科目余额调整到“利润分配”科目

借:以前年度损益调整

贷:利润分配—未分配利润

(二)固定资产盘亏

企业在财产清查中盘亏的固定资产,通过“待处理财产损溢—待处理固定资产损溢“科目核算,盘亏造成的损失,通过”营业外支出—盘亏损失“科目核算,应当计入当期损益。

报经批准前:

借:待处理财产损溢—待处理固定资产损溢

借:累计折旧

借:固定资产减值准备

贷:固定资产

报经批准后:

1)可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢—待处理固定资产损溢

2)按应计入营业外支出的金额

借:营业外支出—盘亏损失

贷:待处理财产损溢—待处理固定资产损溢

3.固定资产盘亏计入什么科目

1.固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”科目,批准转销后则从该科目转入“营业外收入”科目。按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。而是作为以前期间的会计差错。

根据企业会计准则(2006)的规定,前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成漏报或错报:编报前期财务报表时预期能够取得并加以考虑的可靠信息;前期财务报告批 准报出时能够取得的可靠信息。前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实、舞弊产生的影响以及存货、固定资产盘盈等。

企业在盘盈固定资产时,首先应确定盘盈固定资产的原值、累计折旧和固定资产净值。根据确定的固定资产原值借记“固定资产”,贷记“累计折旧”,将两者的差额贷记“以前年度损益调整”;其次再计算应纳的所得税费用,贷记“应交税费——应交所得税”;接着补提盈余公积,贷记“盈余公积”;最后调整利润分配,借记“以前年度损益调整”,贷记“利润分配——未分配利润”。

2.固定资产盘亏

固定资产盘亏造成的损失,应当计入当期损益。企业在财产清查中盘亏的固定资产,按盘亏固定资产的账面价值借记“待处理财产损溢——待处理固定资产损溢”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产原价,贷记“固定资产”科目。

按管理权限报经批准后处理时,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按应计入营业外支出的金额,借记“营业外支出——盘亏损失”科目,贷记“待处理财产损溢”科目。

4.固定资产盘亏净损失属于哪个会计科目的核算内容

库存现金盘点盈亏的账务处理: 1。

如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款。属于无法查明原因的,计入管理费用。

2。如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计人营业外收入。

(一)现金盘盈时 报经批准前: 借记:库存现金 贷记:待处理财产损溢 报经批准后: 1)属于支付给有关人员或单位的, 借记:待处理财产损溢 贷记:其他应付款 2)属于无法查明原因的, 借记:待处理财产损溢 贷记:营业外收入 (二)现金盘亏时 报经批准前: 借记:待处理财产损溢 贷记:库存现金 报经批准后: 1)属于应由责任人赔偿或保险公司赔偿的部分 借:其他应收款 贷:待处理财产损溢 2)属于无法查明原因的 借:管理费用 贷:待处理财产损溢 存货盘盈、盘亏的账务处理: 对于存货的盘盈,应及时办理存货的入账手续,按盘盈存货的计划成本或估计成本,调整存货账面数,记人“待处理财产损溢”科目。 经查明原因和有关部门批准后,盘盈的存货,应冲减当期的管理费用;盘亏的存货,在减去过失人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

(一)存货的盘盈 报经批准前: 企业对于盘盈的存货,根据“存货盘存报告单”所列金额,作如下处理: 借:原材料 库存商品等 贷:待处理财产损溢──待处理流动资产损溢 报经批准后: 盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,盘盈的存货,按规定报经批准后,做如下处理: 借:待处理财产损溢──待处理流动资产损溢 贷:管理费用 (二)存货的盘亏 报经批准前: 1)企业对于盘亏的存货,根据“存货盘存报告单”所列金额,作如下处理: 借:待处理财产损溢──待处理流动资产损溢 贷:原材料 库存商品等 2)购进的存货发生非正常损失引起存货盘亏: 借:待处理财产损溢──待处理流动资产损溢 贷:原材料等 应交税费──应交增值税(进项税额转出) 报经批准后: 对于盘亏的存货应根据造成盘亏的原因,分别情况进行处理: 1)属于定额内损耗以及存货日常收发计量上的差错,报经批准后: 借:管理费用 贷:待处理财产损溢──待处理流动资产损溢 2)属于应由过失人赔偿的损失,账务处理为: 借:其他应收款 贷:待处理财产损溢──待处理流动资产损溢 3)属于自然灾害等不可抗拒的原因而发生的存货损失,应作如下账务处理: 借:营业外支出──非常损失 贷:待处理财产损溢──待处理流动资产损溢 固定资产盘盈、盘亏的账务处理: 盘盈的固定资产,应按重置成本确定其入账价值,作为前期差错处理,在按管理权限报经批准处理前,应先通过“以前年度损益调整”账户核算。 盘亏的固定资产应按其账面价值先通过“待处理财产损溢”账户核算,报经批准转销时,再作为盘亏损失转入“营业外支出”账户。

(一)固定资产盘盈 企业在财产清查中盘盈的固定资产,应作为前期差错处理。盘盈的固定资产通过“以前年度损益调整”科目核算。

盘盈的固定资产,应按以下规定确定其入账价值: 如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值; 如果同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。 (二)固定资产盘亏 企业在财产清查中盘亏的固定资产,通过“待处理财产损溢——待处理固定资产损溢“科目核算,盘亏造成的损失,通过”营业外支出——盘亏损失“科目核算,应当计入当期损益。

报经批准前: 借:待处理财产损溢——待处理固定资产损溢 累计折旧 固定资产减值准备 贷:固定资产 报经批准后: 1)可收回的保险赔偿或过失人赔偿 借:其他应收款 贷:待处理财产损溢——待处理固定资产损溢 2)按应计入营业外支出的金额 借:营业外支出——盘亏损失 贷:待处理财产损溢——待处理固定资产损溢。

5.固定资产盘亏净损失应计入哪些会计科目

企业在固定资产清查中盘亏的固定资产时,应按盘亏固定资产的账面净值,借记“待处理财产损溢——待处理固定资产损溢”科目;按已提折旧,借记“累计折旧”科目;按固定资产的账面原值,贷记“固定资产”科目。

报经批准处理后,借记“营业外支出”科目,贷记“待处理财产损溢——待处理固定资产损溢”科目。会计分录批准前:借:待处理财产损溢-待处理固定资产损溢贷:固定资产批准后:借:其他应收款、营业外支出贷:待处理财产损溢-待处理固定资产损溢###进入待处理财产损益,等查清原因后,如果是需要责任人赔偿的,挂其他应收款,如果不是的,就直接转营业外支出了。

6.固定资产盘盈、盘亏怎么做会计分录

企业在盘盈固定资产时,首先应确定盘盈固定资产的原值、累计折旧和固定资产净值,然后做出调整,盘盈时会计分录:

(1)借:固定资产

贷:以前年度损益调整 .

(2)调整所得税

借:以前年度损益调整

贷:应交税费——应交所得税

(3)结转以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

扩展资料:

《企业会计准则第28号——会计政策、会计估计变更和差错更正》第11条中规定:前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

存货和固定资产的盘盈都属于前期差错,但存货盘盈通常金额较小,不会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量进行判断,因此,存货盘盈时通过“待处理财产损溢”科目进行核算,按管理权限报经批准后冲减“管理费用”,不调整以前年度的报表。

而固定资产是一种单位价值较高、使用期限较长的有形资产,因此,对于管理规范的企业而言,在清查中发现盘盈的固定资产比较少见,也不正常,并且固定资产盘盈会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量的判断。

参考资料:百度百科——固定资产盘盈

百度百科——固定资产盘盈盘亏报告表

7.固定资产盘亏批准前后的会计科目是什么

:科目:库存盈余会计分录:借:固定资产贷款:以前年度损益调整。调整所得税,借:以前年度损益调整信贷:应该交税金——应交所得税弘扬前年度损益调整借:以前年度损益调整信贷:利润分配、未分配利润、固定资产损失造成的损失,应当计入当期损益。

经行政机关批准,可以根据可收回的保险赔偿或者过失,赔偿损失;盘亏时,会计分录:1、报告批准后:借:待财产损失过多的等待损溢借:固定资产累计折旧借:固定资产减值准备贷款:固定资产2,批准后:1)可收回保险金或过失补偿借:借:其他应收款处理财产损失-处理固定资产损失超过2)根据金额应计入营业外支出借:营业外支出-盘失去信用损失:待处理财产损失——固定资产损溢

8.固定资产盘亏净损失应计入哪些会计科目呢

企业在固定资产清查中盘亏的固定资产时,应按盘亏固定资产的账面净值,借记“待处理财产损溢——待处理固定资产损溢”科目;按已提折旧,借记“累计折旧”科目;按固定资产的账面原值,贷记“固定资产”科目。

报经批准处理后,借记“营业外支出”科目,贷记“待处理财产损溢——待处理固定资产损溢”科目。会计分录批准前:借:待处理财产损溢-待处理固定资产损溢贷:固定资产批准后:借:其他应收款、营业外支出贷:待处理财产损溢-待处理固定资产损溢。