试算平衡表的(试算平衡表有什么科目)

1.试算平衡表有什么科目

试算平衡表是定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式。

会计学中,记账程序的第四步,该表是一列有总分类帐中所有账户及其余额的简单表格, 这份表格有助于检查记录的准确性和编制财务报表.该表通常设有“账户名称”栏和“期初余额”、“本期发生额”、“期末余额”三个金额栏。通过总分类账户本期发生额和余额对照表,除可验算全部总分类账户发生额及期末余额是否平衡外,还可一般地了解该期间经济活动和预算执行的概况;另外,该表提供的数据通过必要的计算和调整,也可作为编制会计报表的重要依据。

科目内容:

在借贷记帐法下,其内容包括:

1、检查每次会计分录的借贷金额是否平衡;

2、检查总分类帐户的借贷发生额是否平衡;

3、检查总分类帐户的借贷余额是否平衡。

计算方法:

(1)全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数;

(2)全部账户的借方发生额合计等于全部账户的贷方发生额合计;

(3)全部账户的借方期末余额合计等于全部账户的贷方期末余额合计。

2.会计试算平衡表哪些科目不用写上去

会计试算平衡表是定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式。

该表通常设有“账户名称”栏和“期初余额”、“本期发生额”、“期末余额”三个金额栏。

业务涉及的会计科目都必须写到会计试算平衡表里。

试算平衡表的编制步骤:

第一步:期末把全部账户应记录的经济业务登记入账,并计算出个账户本期借方发生额,贷方发生额和期末余额。

第二步:编制“总分类账户本期发生额及余额表。

应当指出,试算平衡表并不意味着日常账户记录完全正确只是基本正确因为有些账户记录的错误很难从试算平衡表中发现。

这些错误包括:

(1)借贷双方发生同等金额的记录错误;

(2)全部漏记或重复记录同一项经济业务;

(3)账户记录发生借贷方向错误;

(4)用错有关账户名称。这些错误需要其他方法进行查找。

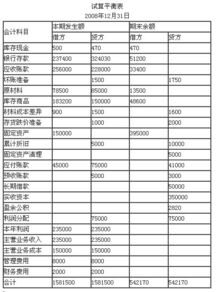

3.会计分录试算平衡表

科目名称 本期发生额

借方 贷方

现金 980,000.00 81,000.00

银行存款 3,090,000.00 1,225,600.00

其他应收款 20,000.00 -

原材料 40,000.00 -

固定资产 167,100.00 -

应付帐款 4,500.00 -

应交税金 34,000.00 -

实收资本 3,000,000.00

本年利润 141,000.00 90,000.00

主营业务收入 90,000.00 90,000.00

主营业务成本 - 80,000.00

管理费用 61,000.00 61,000.00

合 计 4,627,600.00 4,627,600.00

平衡表,供参考,销售成本按80000结转。

4.怎么做会计分录和试算平衡表

试算平衡表,简单的来说,就是把你处的凭证,左边(借方)的加在一起,右边(贷方)加在一起,看是否相等,比如管理费用这个月有几笔,5000、6000、10000,则试算平衡表管理费用借方就有5000+6000+10000=21000,你肯定最后是要结转这些的,结转管理费用就在贷方去了,贷方也应该是21000,基本是这样,至于会计分录,熟能生巧,别着急,一步一步来,先了解什么科目是核算什么的,分大类记忆,比如资产类常用的药记下来,负债,所有者权益,这些经常用的都要背下来, 养成一种习惯,一看这个科目就知道是什么大类的,然后就记忆大类在借贷各表示什么含义,好好努力吧, 年轻人,希望对您有所帮助,如满意,望采纳。

5.怎么做会计分录和试算平衡表

1、签发商业汇票抵付前货款:

借:应付账款 10000

贷:应付票据 10000

2、撤资:

借:实收资本 100000

贷:银行存款 100000

3、将资本公积转增资本:

借:资本公积 35000

贷:实收资本 35000

试算平衡分为发生额试算平衡法和余额试算平衡法两种方法。

发生额试算平衡法:

全部会计科目的本期借方发生额合计=全部会计科目的本期贷方发生额合计

余额试算平衡法:

全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计

全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计

该表应用“发生额试算平衡法”

本期发生额试算平衡表

会计科目 借方发生额 贷方发生额

银行存款 100000

应付账款 10000

应付票据 10000

实收资本 100000 35000

资本公积 35000

合计 145000 145000

6.试算平衡表怎么填

试算平衡表的表格填法

一、试算平衡的具体内容:

在借贷记账法下,其内容包括:

1、检查每次会计分录的借贷金额是否平衡; 2、检查总分类账户的借贷发生额是否平衡; 3、检查总分类账户的借贷余额是否平衡。 试算平衡公式

在借贷记账法,试算平衡的基本公式是: (1)全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数;

(2)全部账户的借方发生额合计等于全部账户的贷方发生额合计;

(3)全部账户的借方期末余额合计等于全部账户的贷方期末余额合计。 试算平衡表

二、编制方法: 试算平衡表可以分为两种,一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

通过试算平衡表来检查账簿记录是否正确并不是绝对的,从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误,但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误并不影响借贷双方的平衡关系。如果在有关账户中重记或漏记某项经济业务,或者将经济业务的借贷方向记反,我们就不一定能通过试算平衡发现错误。 大家对课本上的表格是不是有所畏惧呢?下面谈一下相关的做法:

注册会计师和被审计单位根据草稿先进行讨论,然后将被审计单位同意调整的错报调整分录计入账项调整分录汇总表,将被审计单位同意调整的重分类调整分录计入重分类调整分录汇总表中;对于被审计单位不同意调整的分录和不用建议调整的分录计入尚未更正错报汇总表中;然后根据“调整分录汇总表和重分类调整分录汇总表填入表”填入资产负债表试算平衡表和利润表试算平衡工作底稿中,就是根据被审计单位同意调整的事项填入试算平衡表中。

三、现时大多单位采用软件记账,可以自动生成平衡关系并自动核对。不用人工编制。