税控盘属于哪个(购买税控盘计入哪个科目)

1.购买税控盘计入哪个科目

一、自2011年12月1日起,增值税纳税人购买(初次)增值税税控系统专用设备支付的费用及缴纳的技术维护费可在增值税应纳税额中全额抵减。

会计处理:1、购买增值税税控系统专用设备(含税价)借:管理费用等贷:银行存款借:应交税费--应交增值税贷:营业外收入2、支付税控系统技术维护费借:管理费用贷:银行存款借:应交税费--应交增值税贷:营业外收入二、财税〔2012〕15号:五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

2.购买税控盘计入哪个科目

自2011年12月1日起,增值税纳税人购买(初次)增值税税控系统专用设备支付的费用及缴纳的技术维护费可在增值税应纳税额中全额抵减。会计处理:

1、购买增值税税控系统专用设备(含税价)

借:管理费用等

贷:银行存款

借:应交税费--应交增值税

贷:营业外收入

2、支付税控系统技术维护费

借:管理费用

贷:银行存款

借:应交税费--应交增值税

贷:营业外收入

扩展资料

一般纳税人在应交税金下设置“未交增值税”明细账,将多缴税金从“应交增值税”的借方余额中分离出来,解决了多缴税额和未抵扣进项税额混为一谈的问题,使增值税的多缴、未缴、应纳、欠税、留抵等项目一目了然,为申报表的正确编制提供了条件。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

“已交税金”专栏,记录企业已交纳的增值税额。企业已交纳的增值税额用蓝字登记;退回多交的增值税额用红字登记。

“销项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

参考资料来源:百度百科-应交增值税

3.购买税控盘计入哪个科目

1、购买增值税税控系统专用设备(含税价) 借:管理费用等 贷:银行存款 借:应交税费--应交增值税 贷:营业外收入 2、支付税控系统技术维护费 借:管理费用 贷:银行存款 借:应交税费--应交增值税 贷:营业外收入 二、财税〔2012〕15号:五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报: 小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。

当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

4.小规模纳税人购买税控盘及抵扣税额时计入什么会计科目

一、会计处理

小规模纳税人购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额(全额抵减),借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

二、申报表填写

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

5.老师:税控盘和系统维护费计入什么科目

增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。

增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

四、纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:

增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

6.购买税控盘计入哪个科目

一、自2011年12月1日起,增值税纳税人购买(初次)增值税税控系统专用设备支付的费用及缴纳的技术维护费可在增值税应纳税额中全额抵减。

会计处理: 1、购买增值税税控系统专用设备(含税价) 借:管理费用等 贷:银行存款 借:应交税费--应交增值税 贷:营业外收入 2、支付税控系统技术维护费 借:管理费用 贷:银行存款 借:应交税费--应交增值税 贷:营业外收入 二、财税〔2012〕15号:五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报: 小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。

7.小规模企业购买税控盘的分录是怎么做的啊

一、小规模纳税人购买防伪税控系统的会计分录

1、购买时:

借:管理费用

贷:银行存款等

2、按规定抵减的增值税应纳税额:

借:应交税费-应交增值税

贷:管理费用

扩展资料

小规模企业购买购买金税盘的发票不需要认证.

一、会计处理

小规模纳税人购入增值税税控系统专用设备,按实际支付或应付的金额,借记"固定资产"、"管理费用"等科目,贷记"银行存款"、"应付账款"等科目.按规定抵减的增值税应纳税额(全额抵减),借记"应交税费--应交增值税"科目,贷记"营业外收入"科目.

二、申报表填写

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏"本期应纳税额减征额".当本期减征额小于或等于第10栏"本期应纳税额"时,按本期减征额实际填写;当本期减征额大于第10栏"本期应纳税额"时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减.

参考资料来源:国家税务局-税控系统专用设备用抵减增值税税额有关政策的通知

8.购税控盘及增值税税盘技术服务费做什么会计科目,本月

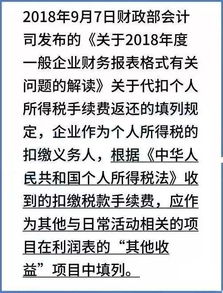

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“管理费用”科目,贷记“银行存款”、“应付账款”等科目。

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

您可以参考一下的。