出售材料是哪个(销售原材料怎样做会计分录)

1.销售原材料怎样做会计分录

会计分录如下:

借:应收帐款或银行存款/现金

贷:其他业务收入

应交税费——应交增值税销项税

借:其他业务成本

明细分类的核算形式

原材料明细分类核算的财务组织通常有两种形式:

第一种,“两套帐”形式,其核算的工作量较大,而且重复记账;

第二种,“一套帐”形式,亦称“帐卡合一”。

扩展资料

一、在实际工作中,企业一般是先给供应商下采购订单,并在采购订单中注明材料的数量和单价(一般是含税单价),供应商按企业采购i,T-~的要求送货。因此,材料按合同价格或计划价格记账,不能真实反映企业的资产和负债情况,给企业虚增资产留下了可操纵的空间。

二、如果所订购的材料被领用或已制成产成品并入库或制成产成品并已销售,其对应的会计科目应是“生产成本”、“库存商品”或“主营业务成本”,这时,借记“原材料”科目就与实际情况不符,造成账面记录与库存材料结存不符,会发生所谓的盘点盈亏。

参考资料来源:百度百科-原材料

2.销售材料会计分录

企业销售材料,棘突其他业务收入中,财务处理借银行存款等,贷其他业务收入、应交税费-增值税-销项。

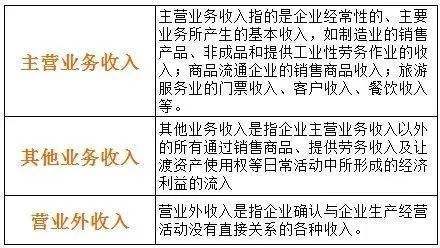

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

企业销售原材料,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,按实现的营业收入,贷记本科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目;月度终了按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。原材料采用计划成本核算的企业,还应分摊材料成本差异。