典当行业的(典当行的会计要怎么做)

1.典当行的会计要怎么做

典当业的行业管理与会计核算的主要依据是国家商务部、公安部2005年4月1日实施的《典当管理办法》, 其资质要求为:典当行注册资本最低限额为300万元;从事房地产抵押典当业务的,注册资本最低限额为500万元;从事财产权利质押典当业务的,注册资本最低限额为1000万元。

并且要求典当行的注册资本最低限额应当为股东实缴的货币资本,不包括以实物、工业产权、非专利技术、土地使用权作价出资的资本。 典当行由商务部颁发《典当经营许可证》,并在10日内向所在地县级人民政府公安机关申请典当行《特种行业许可证》。

经营下列业务: (一)动产质押典当业务; (二)财产权利质押典当业务; (三)房地产(外省、自治区、直辖市的房地产或者未取得商品房预售许可证的在建工程除外)抵押典当业务; (四)限额内绝当物品的变卖; (五)鉴定评估及咨询服务; (六)商务部依法批准的其他典当业务。 第二十六条 典当行不得经营下列业务: (一)非绝当物品的销售以及旧物收购、寄售; (二)动产抵押业务; (三)集资、吸收存款或者变相吸收存款; (四)发放信用贷款; (五)未经商务部批准的其他业务。

2.典当行业会计制度

去百度文库,查看完整内容>

内容来自用户:阳荣辉

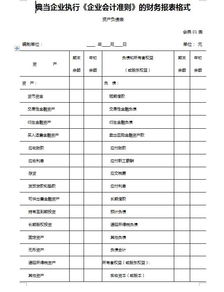

典当业务:会计科目和会计报表

(征求意见稿)

一、会计科目及其使用说明

资产类

抵押贷款

质押贷款

应收综合费

绝当物品

绝当物品减值准备

负债类

应付绝当溢价

预收综合费

损益类

综合费收入

绝当物品销售收入

其他收入

绝当物品销售成本

抵押贷款

一、本科目核算典当企业根据有关规定发放的抵押贷款。

二、抵押贷款的主要账务处理。

(一)收当房地产并发放抵押贷款时,按贷款金额,借记本科目,按实际支付的货币资金金额,贷记“银行存款”、“现金”等科目,按预收的综合费用金额,贷记“预收综合费”科目。

(二)收回抵押贷款时,按收回贷款金额,借记“银行存款”、“现金”等科目,按计提的抵押贷款损失准备,借记“贷款损失准备——计提的抵押贷款损失准备”科目,按抵押贷款账面余额,贷记本科目,按借贷双方之间的差额,借记或贷记“资产减值损失”科目。

三、典当企业应当定期或至少在每年年度终了,对抵押贷款进行全面检查,并合理地计提贷款损失准备。对于不能收回的抵押贷款应当查明原因,追究责任。对确实无法收回的,经批准后确认为减值损失,冲销提取的贷款损失准备。

经批准将抵押贷款确认为呆账时,按确认的减值损失二、质押贷款的主要账务处理。四、本科目应按当户设置明细账,进行明细核算。四、本科目期末贷方余额,反映典当企业计提的绝当物品减值准备。三、------------------------------

3.典当行寄卖奢侈品会计分录

典当行业,相对于工业企业来说,具有特殊性,根据其特殊性,所编制的会计分录,如下:

1、收到抵押物,发放当金

借:抵押贷款

贷:银行存款

2、每月计算利息收入

借:应收利息

贷:利息收入

3、实际收到利息

借:银行存款

贷:应收利息

4、当抵押物被赎回

借:银行存款

贷:抵押贷款

5、抵押物到期,无法被赎回

借:绝当物品

贷:抵押贷款

6、将抵押物拍卖

借:银行存款

贷:其他业务收入

借:其他业务成本

贷:绝当物品

典当业的行业管理与会计核算的主要依据是国家商务部、公安部2005年4月1日实施的《典当管理办法》,

其资质要求为:典当行注册资本最低限额为300万元;从事房地产抵押典当业务的,注册资本最低限额为500万元;从事财产权利质押典当业务的,注册资本最低限额为1000万元。

并且要求典当行的注册资本最低限额应当为股东实缴的货币资本,不包括以实物、工业产权、非专利技术、土地使用权作价出资的资本。

典当行由商务部颁发《典当经营许可证》,并在10日内向所在地县级人民政府公安机关申请典当行《特种行业许可证》。经营下列业务:

(一)动产质押典当业务;

(二)财产权利质押典当业务;

(三)房地产

4.典当行寄卖奢侈品会计分录

典当行业,相对于工业企业来说,具有特殊性,根据其特殊性,所编制的会计分录,如下:1、收到抵押物,发放当金 借:抵押贷款 贷:银行存款 2、每月计算利息收入 借:应收利息 贷:利息收入 3、实际收到利息 借:银行存款 贷:应收利息 4、当抵押物被赎回 借:银行存款 贷:抵押贷款 5、抵押物到期,无法被赎回 借:绝当物品 贷:抵押贷款 6、将抵押物拍卖 借:银行存款 贷:其他业务收入 借:其他业务成本 贷:绝当物品典当业的行业管理与会计核算的主要依据是国家商务部、公安部2005年4月1日实施的《典当管理办法》,其资质要求为:典当行注册资本最低限额为300万元;从事房地产抵押典当业务的,注册资本最低限额为500万元;从事财产权利质押典当业务的,注册资本最低限额为1000万元。

并且要求典当行的注册资本最低限额应当为股东实缴的货币资本,不包括以实物、工业产权、非专利技术、土地使用权作价出资的资本。 典当行由商务部颁发《典当经营许可证》,并在10日内向所在地县级人民政府公安机关申请典当行《特种行业许可证》。

经营下列业务: (一)动产质押典当业务; (二)财产权利质押典当业务; (三)房地产。

5.请问哪里有典当行业会计准则

典当业务:会计科目和会计报表 (征求意见稿) 一、会计科目及其使用说明 资产类 抵押贷款 质押贷款 应收综合费 绝当物品 绝当物品减值准备 负债类 应付绝当溢价 预收综合费 损益类 综合费收入 绝当物品销售收入 其他收入 绝当物品销售成本 抵押贷款 一、本科目核算典当企业根据有关规定发放的抵押贷款。

二、抵押贷款的主要账务处理。 (一)收当房地产并发放抵押贷款时,按贷款金额,借记本科目,按实际支付的货币资金金额,贷记“银行存款”、“现金”等科目,按预收的综合费用金额,贷记“预收综合费”科目。

(二)收回抵押贷款时,按收回贷款金额,借记“银行存款”、“现金”等科目,按计提的抵押贷款损失准备,借记“贷款损失准备——计提的抵押贷款损失准备”科目,按抵押贷款账面余额,贷记本科目,按借贷双方之间的差额,借记或贷记“资产减值损失”科目。 三、典当企业应当定期或至少在每年年度终了,对抵押贷款进行全面检查,并合理地计提贷款损失准备。

对于不能收回的抵押贷款应当查明原因,追究责任。对确实无法收回的,经批准后确认为减值损失,冲销提取的贷款损失准备。

经批准将抵押贷款确认为呆账时,按确认的减值损失金额,借记“贷款损失准备——计提的抵押贷款损失准备”科目,贷记本科目。 已确认并转销的呆账损失,如以后又收回的,按收回的金额,借记本科目,贷记“贷款损失准备——计提的抵押贷款损失准备”科目;同时,借记“银行存款”、“现金”等科目,贷记本科目。

四、本科目应按当户和当物类别设置明细账,进行明细核算。 五、本科目期末借方余额,反映典当企业根据有关规定发放的抵押贷款。

质押贷款 一、本科目核算典当企业根据有关规定发放的质押贷款。 二、质押贷款的主要账务处理。

(一)收当动产或财产权利并发放质押贷款时,按贷款金额,借记本科目,按实际支付的货币资金金额,贷记“银行存款”、“现金”等科目,按预收的综合费用金额,贷记“预收综合费”科目。 (二)收回质押贷款时,按收回贷款金额,借记“银行存款”、“现金”等科目,按计提的质押贷款损失准备,借记“贷款损失准备——计提的质押贷款损失准备”科目,按质押贷款账面余额,贷记本科目,按借贷双方之间的差额,借记或贷记“资产减值损失”科目。

三、典当企业应当定期或至少在每年年度终了,对质押贷款进行全面检查,并合理地计提贷款损失准备。对于不能收回的质押贷款应当查明原因,追究责任。

对确实无法收回的,经批准后确认为减值损失,冲销提取的贷款损失准备。 经批准将质押贷款确认为呆账时,按确认的减值损失金额,借记“贷款损失准备——计提的质押贷款损失准备”科目,贷记本科目。

已确认并转销的呆账损失,如以后又收回的,按收回的金额,借记本科目,贷记“贷款损失准备——计提的质押贷款损失准备”科目;同时,借记“银行存款”、“现金”等科目,贷记本科目。 四、本科目应按当户和当物类别设置明细账,进行明细核算。

五、本科目期末借方余额,反映典当企业根据有关规定发放的质押贷款。 应收综合费 一、本科目核算典当企业发放抵押贷款或质押贷款时根据有关规定应收未收的综合费用。

二、确认综合费收入时,按综合费收入金额,借记本科目、“预收综合费”等科目,贷记“综合费收入”科目。收到综合费时,借记“现金”、“银行存款”等科目,贷记本科目。

三、典当企业应当定期或至少在每年年度终了,对应收综合费进行全面检查,并合理地计提坏账准备。对于不能收回的应收综合费应查明原因,追究责任。

对确实无法收回的,经批准后确认为坏账损失,冲销提取的坏账准备。 经批准将应收综合费确认为坏账时,按确认的坏账金额,借记“坏账准备”科目,贷记本科目。

已确认并转销的坏账损失,如以后又收回的,按收回的金额,借记本科目,贷记“坏账准备”科目;同时,借记“银行存款”、“现金”等科目,贷记本科目。 四、本科目应按当户设置明细账,进行明细核算。

五、本科目期末借方余额,反映典当企业发放抵押贷款或质押贷款时根据有关规定应收未收的综合费用。 绝当物品 一、本科目核算典当企业在当户超过规定期限未赎当也未续当时确认绝当的物品。

二、确认绝当物品时,按绝当物品的初始估价金额,借记本科目,按计提的贷款损失准备,借记“贷款损失准备——计提的抵(质)押贷款减值准备”科目,按尚未收回的贷款金额,贷记“抵押贷款”、“质押贷款”等科目,按尚未收回的利息金额,贷记“应收利息”科目,按尚未确认的利息收入金额,贷记“利息收入”科目,按借贷双方之间的差额,贷记“营业外收入”科目或借记“营业外支出”科目。 三、典当企业应当定期或至少在每年年度终了,对绝当物品进行全面检查,并合理地计提绝当物品减值准备。

绝当物品的账面价值超过可收回金额的,应按其差额,借记“资产减值损失——计提的绝当物品减值准备”科目,贷记“绝当物品减值准备”科目。已确认资产减值损失的绝当物品价值又得以恢复的,应在已确认的资产减值损失范围内,按可收回金额超过其账面价。