公司支付的租金是什么意思(支付租金的会计分录)

1.支付租金的会计分录

如果预付全年租金时;

借:预付账款-租金(新准则已取消待摊费用科目)

贷:银行存款或库存现金按月摊销时;

借:管理费用或制造费用(根据受益单位记入)

贷:预付账款-租金如果仅是支付该月租金;

借:管理费用或制造费用-租金

贷:银行存款或库存现金

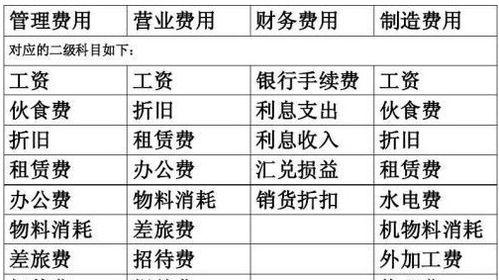

管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用。

包括公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、绿化费、税金、土地使用费、土地损失补偿费、技术转让费、

无形资产摊销、开办费摊、业务招待费、坏账损失、提取的存货跌价准备、存货盘亏、毁损和报废损失、以及其他管理费用。

扩展资料:

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

预付款项情况不多的企业,也可以将预付的款项直接记入“应付账款”科目的借方,不设置“预付账款”科目。

企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。企业应按预计不能收到所购货物的预付账款账面余额,借记“其他应收款——预付账款转入”科目,贷记“预付账款”科目。

参考资料来源:搜狗百科-预付账款

2.支付店面的租金应记入什么会计科目

可以根据店面用途,置于不同的科目,具体如下:

1、若店面用于日常办公,可视为企业日常生活所需要的费用,计入管理费用科目,分录为:

借:管理费用

贷:银行存款

2、若店面用于销售商品,可视为企业为销售所付出的费用,计入销售费用科目,分录为:

借:销售费用

贷:银行存款

扩展资料

除租金外,其他适用于“管理费用”、“销售费用”的情况如下:

1、适用于管理费用的情况:

(1)公司经费

(2)职工教育经费

(3)业务招待费

(4)税金

(5)技术转让费

(6)无形资产摊销、开办费摊销、

(7)咨询费、诉讼费

(8)上缴上级管理费

(9)劳动保险费

(10)待业保险费

(11)董事会会费

(12)财务报告审计费

(13)筹建期间发生的开办费以及其他管理费用

2、适用于销售费用的情况:

(1)租赁费

(2)销售人员的工资

(3)办公费

(4)折旧费

(5)酌量性固定销售费用具体包括销售促销费、销售人员的培训费等

参考资料

销售费用-百度百科

管理费用-百度百科

3.给员工支付的房租该计入什么科目

给员工支付的房租该计入管理费用、销售费用等科目会计科目,会计分录主要分公司从外面租用或者房子归属公来司所有租给员工两种情况。

1. 其他支付房租,对于行政管理办公用房自的房租应计入管理费用科目,用于销售的门市租金,应计入销售费用科目等,房租根据不同的用途,计入会计科目不一样。

2. 企业给员工支2113付的房租计入应付职工薪酬-职工福利-集体福利科目,二级或者三级科目看你们自己的设置。

3. 如果租金发票是一次开9000元的,最好做待摊费用,如果发票分52613个月开的最好做预付账款,因为这样做会计凭证的附件即发票入账比较规范。

4. 新准则取消了待摊费用会计科目,房租费4102可以直接进当期损益,也就是可能直接进管理1653费用。

5. 公司为员工付房屋租金如果金额不大,可计入管理费用,所得税调整为增项,如果是公司出就做入福利费里,如果只是公司代付就做其他应收款里。

4.公司为员工租的房屋租金应计入什么会计科目

公司为员工租的房屋租金应当根据受益对象,将每期应付租金计入相关资产成本或当期损益,并确认应付职工薪酬。

2018年丁公司为总部各部门经理级别以上的职工提供自建单位宿舍免费使用,同时为副总以上高级管理人员每人租赁一套住房。该公司总部共有部门经理以上职工60名,每人提供一间单位宿舍免费使用,假定每间单位宿舍每月计提1000元,该公司共有副总裁以上高级管理人员10名,公司为其每人租赁一套租金1000的公寓。

借:管理费用6

贷:应付职工薪酬6

借:应付职工薪酬6

贷:累计折旧6

借:管理费用10

贷:应付职工薪酬10

借:应付职工薪酬10

贷:其他应付款10

扩展资料

企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理

1、生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

2、管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

3、销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

4、应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

5、因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

6、外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

7、非货币性福利按产品或商品的市场公允价值,计入相关资产成本或当期损益.

参考资料来源:搜狗百科—应付职工薪酬

5.应付租金属于什么会计科目

一、应付租金属于管理费用科目。

二、具体会计分录是:

借:管理费用-租金

贷:银行存款

三、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损益。主要包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

6.支付房租的会计分录怎么做

1、房租是每月支付一次的,分录如下:

借:管理费用(销售费用、制造费用等科目)-房租

贷:库存现金/银行存款

2、房租为每年支付一次的,分录如下:

(1)一次性支付一年房租时:

借:预付账款-房租

贷:库存现金/银行存款

(2)取得发票,每月摊销时:

借:管理费用(销售费用、制造费用等科目)-房租

贷:预付账款-房租

扩展资料:

房屋租金支出,应根据房屋的具体用途计入相应会计科目:

借:预付账款-租金

贷:银行存款或

按月摊销时;

借:管理费用等(根据受益单位记入)

贷:预付账款-租金

权责发生制的原则要求,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用

1.当企业一次性支付3年的房租时

借:长期待摊费用--房租 36万元

贷:银行存款 36万元

2.每月进行摊销时

借:管理费用--房租 1万元

贷:长期待摊费用--房租 1万元

格式:

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料:百度百科——会计分录