中借贷关系(会计中的借贷关系)

1.会计中的借贷关系

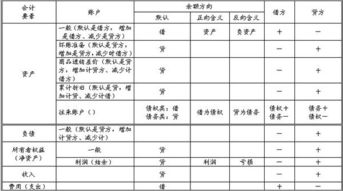

资产类科目期初余额一般都在借方,借方表示增加,贷方表示减少。但备抵与附加类科目除外,如坏账准备,存货跌价准备,固定资产减值准备等各项资产减值准备,因为是备抵,因此期初余额在贷方,贷方表示增加,借方表示减少。

又如商品进销差价,材料成本差异,这类是备抵附加科目,需要跟据企业的经济实质,可能借方增,贷方减,也可能相反。

负债和所有者权益都是期初余额在贷方,贷方表示增加,借方表示减少。收入与负债类同,贷方表示增加,借方表示减少,但没有期初数。

成本与资产类同,借方表示增加,贷方表示减少,也没有期初数。而利润就是收入-成本。

本期余额=期初余额+本期增加-本期减少。

拿资产来说就是期初借方余额+本期借方发生额-本期贷方发生额=期末余额,如果是正数那么就是借方,如果是负数,就是贷方。

而负债就是期初贷方余额+本期贷方发生额-本期借方发生额=期末余额,如果是正数那么就是贷方,如果是负数,就是借方。

是累计摊销,也是资产备抵科目的一种,跟累计折旧,投资性房地产累计折旧一样,贷方表示增加,借方表示减少。

扩展资料:

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

明细账也称明细分类账,是按明细分类账户开设的、用来分类登记某类经济业务详细情况、提供明细核算资料的账簿。总分类账和明细分类账,统称分类账,是按照账户对经济业务进行分类核算和监督的账簿。

参考资料:借贷记账法_百度百科

2.会计各科目借贷增减关系

借方;资产类 成本类、支出、费用类

贷方:负债类 所有者权益类 收入类

资产成本费用类:借方记增加贷方记减少

权益(负债、所有者权益)收入类:借方记减少贷方记增加

成本费用和收入类主要是把损益类分为两部分,前者和资产记账方向一致,后者和权益记账方向一致

收入类:主营业务收入、其他业务收入、投资收益、营业外收入等

成本费用类:主营业务成本、其他业务成本、营业外支出、财务费用、管理费用、销售费用等

① 根据 “资产+费用=所有者权益+负债+收入” 这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

② 损益类中既有收入,又有费用,所以要看情况记借贷。收入的增加记贷方,减少记借方,费用的则相反。

③ 成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。成本类的增加记借方,减少记贷方。

④ 制造费用不同于管理费用、销售费用和财务费用的科目类型。后三大费用属于期间费用,是费用类科目。

⑤ 支出和费用都是属于损益类科目。例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。但制作费用就不属于损益类科目了。

3.会计记账如何分清借贷关系

首先背熟。不理解也要背下来,然后逐一琢磨,理解。

背熟会计科目核算内容,参照有关分录,尽量多思考为什么这样做。

在实践中积累经验,多参加审计、查帐之类的工作,向别人学习经验。

多看会计、财务、税务方面的杂志、报纸,学习案例和技巧

多看书,多问,多用脑,拓宽经济类知识面,了解会计分录中的业务内容和流程。

记住记帐规则:

有借必有贷,借贷必相等

注意会计科目分类:

资产、成本、费用类的借方表增加,贷方表减少。

所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

报表方面和试算平衡方面注意平衡算式:

“资产+费用=负债+所有者权益+收入”

4.会计的借贷关系高手说下

1、借、贷两字已失去本来含义;

2、表示记帐的方向;

3、借记资产、费用增加,负债、所有者权益、收益减少;贷记负债、所有者权益、收益增加,资产、费用减少。.

牢记“有借必有贷,借贷必相等”的基本口诀。

清醒的分辨资产类、负债类、损益类会计科目的性质。明辨不同科目借贷方反应的内容是增加还是减少或是收益、转出等。

因为对于俩个同为资产类或俩个同为负债类对应科目,一个是借方,另一个一定是贷方。如:

借:现金 100

贷:银行存款 100

借:应付账款 100

贷:应付票据 100

对于一个是资产类另一个是负债类对应科目,如果是资产增加负债也增加则借方为资产类科目,贷方为负债类 科目。反之亦然。如:

借:现金 100

贷:应付账款 100

借:应付账款 100

贷:现金 100

以此类推资产类、负债类、损益类科目的一一对应关系。总之,还是一句话:

牢记口诀、分清科目类别、理解不同科目借贷方反映内容。