有哪些期末有余额(中哪些科目有期初余额,哪些有期末余额)

1.会计科目中哪些科目有期初余额,哪些有期末余额

期初有余额和期末有余额的科目是一样的。资产类、负债类和所有者权益类科目期末通常有余额。

没有余额的科目有:

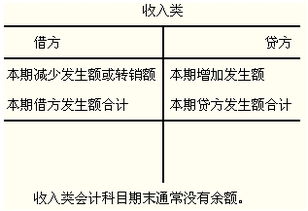

1、收入类:主营业务收入、营业外收入、其他业务收入

2、成本类:主营业务成本、其他业务成本、税金及附加、营业外支出

3、费用类:管理费用、销售费用、财务费用

扩展资料:

科目余额,会计术语,是每个会计科目的结算余额,它是跟据汇总的凭证而形成的每个科目的余额。

科目余额即每个科目的结算余额。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。

参考资料来源:百度百科-科目余额

2.会计中哪些科目期末有余额在哪方,哪些科目期末没有余额

一、资产类、负债类、所有者权益类、成本类、共同类科目期末有余额。一般资产类、成本类余额在借方,负债类、所有者权益类余额在贷方,共同类余额有可能在借方(表示债权),有可能在贷方(表示债务)。损益类科目期(年)末没有余额。

二、说明

《企业会计准则——应用指南》附录中按会计科目所反映的会计要素将会计科目分为上述的六大类。其中:

1、资产类、负债类、所有者权益类相对应的反映企业的资产、负债和所有者权益要素(又称为资产负债表要素),这三类科目余额反映企业在资产负债表日的财务状况,因此一般有余额。余额方向如上所述。

2、成本类科目反映的是费用要素中计入产品或劳务成本的费用,借方归集发生的各项成本费用,贷方结转完工产品(劳务)的成本,期末如有借方余额,反映的是在产品的成本,属于资产。

3、共同类科目是指可能具有资产性质,也有负债性质的科目,反映企业与对方的资金往来,其性质取决于期末余额的方向,当其核算结果余额在借方时,为资产科目,反之,余额在贷方,则为负债科目。

4、损益类科目是指用于核算收入、费用的发生或归集一定期间与损益相关的会计信息的会计科目。为计算当期利润,一般于期末(表结法为年末)要将其发生额全部结转到“本年利润”科目,结转后没有余额。

3.哪些会计科目期末无余额

以下会计科目无余额:

1.主营业务收入

2.主营业成本

3.营业税金及附加

4.销售费用

5.管理费用

6.财务费用

7.营业外收入

8.营业外支出

9.其他业务收入

10.其他业务支出

11.投资收益

12.所得税

13.制造费用

会计科目的含义:

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。

五支出类内容:

28501一般预算支出

29505 基金预算支出

30507 专用基金支出

31511 补助支出

32512 上解支出

33514 调出资金

34524财政周转金支出

4.所有账户中期末有余额的都是哪几个

有余额科目:1、资产类:银行存款、现金、应收帐款、应收票据、预收帐款、其他应收款、原材料、辅助材料、在产半成品、库存商品、固定资产、在建工程、低值易耗品;2、负债权益类:应付帐款、预收帐款、其他应付款、应交税费、长期借款、应付利息、所得税、折旧、实收资本、公积金、未分配利润;

无余额科目:1、费用类:管理费用、营业费用、财务费用、生产成本;2、收入利润类:主营业务收入、其他业务收入、主营业务成本、主营业务税附、其他业务支出、营业外收支、本年利润;

5.会计中哪些科目期末有余额在哪方

一、资产类、负债类、所有者权益类、成本类、共同类科目期末有余额。

一般资产类、成本类余额在借方,负债类、所有者权益类余额在贷方,共同类余额有可能在借方(表示债权),有可能在贷方(表示债务)。损益类科目期(年)末没有余额。

二、说明《企业会计准则——应用指南》附录中按会计科目所反映的会计要素将会计科目分为上述的六大类。 其中:1、资产类、负债类、所有者权益类相对应的反映企业的资产、负债和所有者权益要素(又称为资产负债表要素),这三类科目余额反映企业在资产负债表日的财务状况,因此一般有余额。

余额方向如上所述。2、成本类科目反映的是费用要素中计入产品或劳务成本的费用,借方归集发生的各项成本费用,贷方结转完工产品(劳务)的成本,期末如有借方余额,反映的是在产品的成本,属于资产。

3、共同类科目是指可能具有资产性质,也有负债性质的科目,反映企业与对方的资金往来,其性质取决于期末余额的方向,当其核算结果余额在借方时,为资产科目,反之,余额在贷方,则为负债科目。4、损益类科目是指用于核算收入、费用的发生或归集一定期间与损益相关的会计信息的会计科目。

为计算当期利润,一般于期末(表结法为年末)要将其发生额全部结转到“本年利润”科目,结转后没有余额。

6.期末余额结转科目有哪些

期末余额结转科目包括:

(一)期末损益结转

将收入收益、成本费用结转至本年利润,结转后损益类科目余额为0.

(二)年末本年利润结转

将本年利润结转至利润分配——未分配利润,结转后本年利润余额为0.

(三)提取盈余公积

如果有未弥补的亏损,则本年实现的净利润应先补亏,后提盈余公积;如果没有未弥补亏损,则以本年实现的净利润为基数提取盈余公积。

盈余公积分为法定盈余公积和任意盈余公积。应在当年年底提取法定盈余公积。 按股东大会决议提取任意盈余公积。

1.有限责任公司和股份制公司应按照净利润的10%提取法定盈余公积,计提的法定盈余公积达到注册资本的50%时,可以不再提取。

2.公司经股东大会或类似机构批准按照自行规定的比例提取任意盈余公积,也可以不提。

(四)分配股利

根据股东大会的决议进行分配股利的账务处理。

(五)利润分配内部明细科目结转

将其他明细科目的月结转入未分配利润明细科目,结转后其他明细科目无余额。