如何快速弄清楚(如何能够真正快速记清楚)

1.如何能够真正快速记清楚会计科目

做到以下步骤:

1.建议按流动资产、固定资产、流动负债、长期负债、所有者权益、成本费用的大类来记。其实会计科目根本就不用死记硬背,你有空时多做一些分录自然就记住了。

2.先记清分类,记熟常用的科目。并不是每个科目都能用得到的,多做分录题,题做多了科目也就记熟了。

3.找张商业(资产负债表、损益表)各1张,工业(资产负债表、损益表)各1张看看你就能了解,其实不用硬背,每个会计都是从工作中记住会计科目的。

4.注重在理解的前提下面再进行记忆。

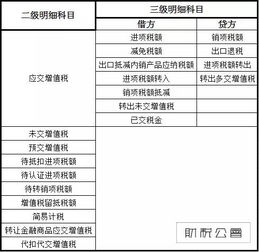

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。

会计科目是对会计要素具体内容进行分类核算的类别名称。会计要素是对会计对象的基本分类。

2.如何能够真正快速记清楚会计科目

会计科目使用频率较高的不会太多,所以一般情况下并不要去死记硬背,除非是要参加考试。

背会计科目表,首先要搞清楚会计科目表的结构:资产=负债+所有者权益,其中资产类科目有多少,负债类科目有多少,所有者权益有多少,资产类科目又有哪些细分类,负债类科目有哪些细分类等;然后,要搞清同类会计科目的排序依据:是按变现能力从高到低排列的。 这样,你就可以基本理解会计科目表的构成了。

理解后才能记得牢,记得快,如果再运用一些联想的方法,那就记得更快了。希望能帮到你。

另外,做财务一定要有一定时间的沉淀和积累,才能慢慢悟出其中的奥妙,不能操之过急。祝成功!### 维修时的材料运费应该计入材料成本。

即材料入库时增加材料成本,该部分运费直接体现在材料成本里,材料领出时进入相应的成本费用。 一、入库时分录: 借:原材料 材料款 运费 贷:现金 二、领料时分录: 借:制造费用、管理费用、营业费用、工程施工、或者在建工程等 贷:原材料 经过出库成本核算(加权法、先进先出法等)。

3.如何快速掌握会计科目内容

首先背熟。不理解也要背下来,然后逐一琢磨,理解。

背熟会计科目核算内容,参照有关分录,尽量多思考为什么这样做。

在实践中积累经验,多参加审计、查帐之类的工作,向别人学习经验。

多看会计、财务、税务方面的杂志、报纸,学习案例和技巧

多看书,多问,多用脑,拓宽经济类知识面,了解会计分录中的业务内容和流程。

记住记帐规则:

有借必有贷,借贷必相等

注意会计科目分类:

资产、成本、费用类的借方表增加,贷方表减少。

所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

报表方面和试算平衡方面注意平衡算式:

“资产+费用=负债+所有者权益+收入”

要勤,多学、多问、多练。

1)首先从会计科目入手,背熟科目核算内容,

2)学习记账规则和记帐流程,学习会计制度,学习基础知识,

3)多练,多积累实际经验

4)及时了解各种财税政策,拓宽知识面

5)注意灵活运用,逐步做到精准核算,合理避税。

4.如何快速记会计科目

会计科目使用频率较高的不会太多,所以一般情况下并不要去死记硬背,除非是要参加考试。

背会计科目表,首先要搞清楚会计科目表的结构:资产=负债+所有者权益,其中资产类科目有多少,负债类科目有多少,所有者权益有多少,资产类科目又有哪些细分类,负债类科目有哪些细分类等;然后,要搞清同类会计科目的排序依据:是按变现能力从高到低排列的。这样,你就可以基本理解会计科目表的构成了。理解后才能记得牢,记得快,如果再运用一些联想的方法,那就记得更快了。希望能帮到你。另外,做财务一定要有一定时间的沉淀和积累,才能慢慢悟出其中的奥妙,不能操之过急。祝成功!

5.怎样能快速学会做会计分录呢

我告诉你个笨办法:你把一张纸中间划一条线左边写上资产类、成本类、费用类还有损益类的费用科目,右边写上负债类、所有者权益类、损益类的收入科目。把这张纸压在玻璃板下,随时可以看。

把左边的科目设为“借方”科目,“借方”科目的增加记“借方”同号相加。“借方”科目的减少记“贷方”异号相减。

同理把右边的科目设为“贷方”科目,“贷方”科目的增加记“贷方”同号相加,“贷方”科目的减少记“借方”异号相减。慢慢的就学会了。祝你成功!

6.如何快速熟记企业常用会计科目表

其实很简单的,你只要熟记有哪几大要素。然后一一展开就知道了。资产、负债、所有者权益、收入、费用、利润。粗略的能记住,资产包括现金,银行存款,固定资产,原材料,无形资产,应收账款,预付账款等,负债包括短期借款,长期借款,先记住一些常用的,看多了自然的就记住了。分资产、负债、所有者权益几大类记,并理解每个科目的含义,如果能结合实践更容易记忆。

给你介绍一下尽快记忆会计科目的学习方法吧: 一,1、熟记常用科目名称及其属于哪一大类。2、记住会计恒等式,并理解“有借必有贷,借贷必相等”的基本原理。3、理顺借贷代表的意义并且明确各科目之间的对应关系。 4、对于同类的经济业务,应多做练习以更好地理解和巩固,并勤于思考为什么这样做。 二,多做些会计分录相关试题,可以帮助你理解记忆会计科目。先熟悉会计科目表里面一些常用的科目,然后了解每个账户的结构,最后再多做一些习题。三,每个会计科目核算的经济内容是不同的,会计科目按其反映的经济内容,可以分为五大类:资产类、负债类、所有者权益类、成本类、损益类五类。每一大类会计科目可按一定的标准再分为各小类。 1、资产类科目,按资产的流动性,分为反映流动资产的科目和反映非流动资产的科目。反映流动资产的科目有“现金”、“原材料”、“库存商品”、“应收账款”等科目;反映非流动资产的科目有“长期股权投资”、“固定资产”、“无形资产”。 2、负债类科目,按负债的偿还期限,分为反映流动负债的科目和反映长期负债的科目。反映流动负债的科目有“短期借款”、“应付账款”、“应交税金”等科目;反映长期负债的科目有“长期借款”、“应付债券”、“长期应付款”等科目。 3、所有者权益类科目,按权益的形成和性质,可分为反映资本的科目和反映留存收益的科目。反映资本的科目有“实收资本”和“资本公积”科目;反映留存收益的科目有“盈余公积”、“本年利润”、“利润分配”等科目。 4、成本类科目,主要反映企业在生产产品、和提供劳务过程发生的成本的科目,如“生产成本”、“制造费用”及“劳务成本”科目。 5、损益类科目,反映企业在生产经营过程中取得的各项收入、和发生的各项费用的科目。收入类科目,如“主营业务收入”、“其他业务收入”;费用类科目,如“管理费用”、“财务费用”、“营业费用”、“所得税”等科目。