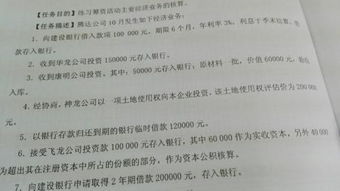

公积金存入建行的(请问住房公积金的会计分录怎么做)

1.请问住房公积金的会计分录怎么做

单位负担部分提取时:

借:管理费用--住房公积金

贷:其他应付款--住房公积金

上交时:

借:其他应付款--住房公积金

贷:银行存款或现金

住房公积金是职工按规定存储起来的专项用于住房消费支出的个人住房储金,具有两个特征:

一是积累性,即住房公积金不是职工工资的组成部分,不以现金形式发放,并且必须存入住房公积金管理中心在受委托银行开设的专户内,实行专户管理。

二是专用性,住房公积金实行专款专用,存储期间只能按规定用于购、建、大修自住住房,或交纳房租。职工只有在离退休、死亡、完全丧失劳动能力并与单位终止劳动关系或户口迁出原居住城市时,才可提取本人账户内的住房公积金。

扩展资料

特点

(1)普遍性,城镇在职职工,无论其工作单位性质如何、家庭收入高低、是否已有住房,都必须按照《条例》的规定缴存住房公积金;

(2)强制性(政策性),单位不办理住房公积金缴存登记或者不为本单位职工办理住房公积金账户设立的,住房公积金的管理中心有权力责令限期办理,逾期不办理的,可以按《条例》的有关条款进行处罚,并可申请人民法院强制执行;

(3)福利性,除职工缴存的住房公积金外,单位也要为职工交纳一定的金额,而且住房公积金贷款的利率低于商业性贷款;

(4)返还性,职工离休、退休,或完全丧失劳动能力并与单位终止劳动关系,户口迁出或出境定居等,缴存的住房公积金将返还职工个人。

参考资料来源:百度百科-住房公积金

2.住房公积金做哪个会计科目

缴纳时:

借:应付职工薪酬--社保(单位部分)

--住房公积金(单位部分)

其他应收(付)款--社保(个人部分)

--住房公积金 (个人部分)

贷:银行存款

计提时

借:管理(销售、制造)费用--社保(单位部分)

--住房公积金(单位部分)

贷:应付 职工薪酬--社保(单位部分)

--住房公积金(单位部分)

从工资扣回时:

借:应付职工薪酬--工资(应发数)

贷: 其他应收(付)款--社保(个人部分)

--住房公积金 (个人部分)

应交税费--应交个人所得税

银行存款(库存现金)(实发数)