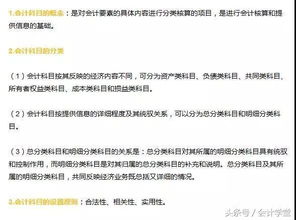

临时人员(临时工资会计分录)

1.临时工资会计分录

临时工资支付,也需要有人力资源部出具的工资表格(加盖部门公章的): 然后,会计根据工资表上人员归属部门,入账: 借:管理费用 借:制造费用 借:销售费用等 贷:应付职工薪酬——工资 会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个账户的贷方相对应的会计分录。

复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对应的会计分录。

扩展资料初学者在编制会计分录时,可以按以下步骤进行: 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方; 第五:根据会计分录的格式要求,编制完整的会计分录。

2.临时工劳务费账务处理 临时用工工资如何做账

企业聘用临时工与正式工是一样的,只是雇佣关系长短的区别,主要根据用工性质来确定。

1、用于管理的临时工的费用,记入管理费用---工资(或劳务费)

2、用于销售的临时工的费用,记入销售费用---工资(或劳务费)

3、用于车间生产的临时工的费用,记入生产成本(或制造费用)---工资(或劳务费)

4、用于在建工程的临时工的费用,记入在建工程---工资(或劳务费)

如果临工工资在扣除允许扣除的2000元费用后,仍有余额的,应当代扣个人所得税。如月工资2200元,应扣税(2200-2000)*5%=10元。

扩展资料:

计时工资的计算

在实行计时工资条件下,企业每月应付职工的计时工资,通常根据上月考勤记录登记的职工出、缺勤日数,按照每人的工资标准进行计算。我国计时工资一般采用月工资制。应付计时工资的计算通常可以采用以下两种方式:

1、应付计时工资=出勤日数*日工资率

2、应付计时工资=月工资标准-缺勤日数*日工资率

计件工资的计算

在实行计件工资制的条件下,企业每月应付工人的计件工资,是根据有关产量记录和计件单价计算的。而计件单价是指完成单位产品所应支付的工资额,它根据单位产品所需要的时间定额和日(或小时)工资率加以制订。

参考资料:搜狗百科-应付工资

3.临时工资会计分录

临时工资支付,也需要有人力资源部出具的工资表格(加盖部门公章的):

然后,会计根据工资表上人员归属部门,入账:

借:管理费用

借:制造费用

借:销售费用等

贷:应付职工薪酬——工资

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。是指以一个帐户的借方和另一个账户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对应的会计分录。

扩展资料

初学者在编制会计分录时,可以按以下步骤进行:

第一:涉及的账户,分析经济业务涉及到哪些账户发生变化;

第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;

第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

第五:根据会计分录的格式要求,编制完整的会计分录。