现金折扣的(有关现金折扣的会计分录)

1.有关现金折扣的会计分录

现金折扣的形式有2/10,1/20,n/30,分别代表:

1.2/10如果购货方在10天之内付款,那么销售方就给予总价款的2%的优惠,

2.1/20如果购货方在20天内付款,销售方就给予总价款的1%的优惠,

3.n/30如果对方在30天内付款,不给予任何优惠折扣.

具体现金折扣的账务处理

1、销售成立时

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

2、购货方在折扣期内付款

借:银行存款 (折扣后的金额)

财务费用 (价款*折扣率)

贷:应收账款 (总的应收款)

3、折扣期满对方付款

借:银行存款

贷:应收账款

2.销售商品时的现金折扣应该计入什么科目

现金折扣应该计入财务费用。

销售方的账务处理为:

1、销售时,

借:应收账款

贷:主营业务收款

应交税费——应交增值税(销项税额)

2、收款发生现金折扣时,

借:银行存款

财务费用

贷:应收账款

拓展资料

在会计报表的表达方面,许多会计人员赞同总价法,即在损益表中以销售收入直接和减销售折扣,得到销售收入净额;而有些会计人员则认为,现金折扣是企业隐形的利息费用,应当在记录销售收入时与商品销售价格分开,因此,销售折扣应作为全部销售收入的减项,得出商品的现金销售价格,顾客未享受的销售的折扣应按照净价法和备抵法,视为利息收入在损益表中单独反映。

根据《企业会计制度》的规定,财务费用是指企业为筹集生产经营所需资金等而

发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。在会计科目设置上,“财务费用”属于损益类一级科目(编号5503),并且应按费用项目设置明细帐,进行明细核算。

财务费用明细科目设置及说明:

1、财务费用-利息收入:存款利息收入

2、财务费用-利息支出:贷款利息支出及其他筹资方式下支付利息支出;

3、财务费用-汇兑损失:外币兑换价差

4、财务费用-手续费:各种银行收支业务产生的手续费

参考资料:百度百科——现金折扣 百度百科——财务费用

3.商业折扣现金折扣的会计分录举例

商业折扣是指企业为了促进销售在商品价目的原定价格上给予购货方的价格扣除,扣减折扣后的净额才是实际销售价格。

例:A个业销售400件商品给B企业,A企业给B企业2%的商业折扣,那么折扣金额就是400*100*2%=800元,适用的增值税率17%. 分录: 借:应收账款---B企业 45864 贷:商品销售收入 39200(40000-800) 应交税金--应交增值税(销项税额)6664(39200*17%) 现金折扣是企业在采用赊销方式销售产品或提供劳务时,为了鼓励客户尽早还款所给予的债务扣除。 分为:总价法,是指在赊销成立时,按未扣除现金折扣的售价确定销售收入和应收账款入账金额。

净价法,是指在赊销成立时,以按照最高折扣限额减现金折扣后的金额确定销售收入和应收账款入账金额。 仍然是上题,另外在合同中规定现金折扣条件为,10天内还款享受2%的折扣,20天内还款享受1%的折扣 分录:总价法: 销售实现时:借:应收账款---B企业 45864 贷:商品销售收入 39200(40000-800) 应交税金--应交增值税(销项税额)6664(39200*17%) 收到货款时:若10天内还款: 借:银行存款 45080 财务费用 784(39200*2%) 贷:应收账款---B企业 45864 若11~20天内收到货款:借:银行存款 45472 财务费用 392(39200*1%) 贷:应收账款--B企业 45864 若20天以后还款: 借:银行存款 45864 贷:应收账款--B企业 45864 净价法: 销售实现时:借:应收账款-B企业 45080 贷:商品销售收入 38416(39200*98%) 应交税金--应交增值税(销项税额)6664(39200*17%) 收到货款: 若10天内收到货款: 借:银行存款 45080 贷:应收账款-B企业 45080 若11~20天内还款: 借:银行存款 45472 贷:应收账款式- B企业 45080 财务费用 392(39200*1%) 若20天以后还款: 借:银行存款 45864 贷:应收账款-B企业 45080 财务费用 784(39200*2%)。

4.有关现金折扣的会计分录

现金折扣的形式有2/10,1/20,n/30,分别代表:1.2/10如果购货方在10天之内付款,那么销售方就给予总价款的2%的优惠,2.1/20如果购货方在20天内付款,销售方就给予总价款的1%的优惠,3.n/30如果对方在30天内付款,不给予任何优惠折扣. 具体现金折扣的账务处理1、销售成立时 借:应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额)2、购货方在折扣期内付款 借:银行存款 (折扣后的金额) 财务费用 (价款*折扣率) 贷:应收账款 (总的应收款)3、折扣期满对方付款 借:银行存款 贷:应收账款。

5.现金折扣的账务处理

发生现金折扣前:

借:应收账款

贷:主营业务收入

贷:应交税费---应交增值税(销项税额)

同时结转成本:

借:主营业务成本

贷:库存商品

收到货款时:

借:银行存款

借:财务费用

贷:应收账款

扩展资料:

①本科目发生应收账款时,按应收金额,借记本科目,按照实现的营业收入,贷记“主营业务收入”等,按专用发票上注明的增值税,贷记“应交税费——应交增值税(销项税额)”科目;收回应收账款时,借记“银行存款”等科目,贷记本科目。

②企业代购货单位垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目;收回代垫运费时,借记“银行存款”,贷记本科目。

③企业收到债务人清偿债务的现金金额小于该项应收账款账面价值的,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

收到债务人清偿债务的现金金额大于该项应收账款账面价值的,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,贷记“资产减值损失”科目。

④企业接受的债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借记“原材料”、“库存商品”、“固定资产”、“无形资产”等科目。

按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用。

⑤将债权转为投资,企业应按应享有股份的公允价值,借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费贷记“银行存款”、“应交税费”等科目,按其差额,借记“营业外支出”科目。

⑥以修改其他债务条件进行清偿的,企业应按修改其他债务条件后的债权的公允价值,借记本科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

参考资料来源:百度百科-应收账款

6.怎么做现金折扣的会计分录

现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。现金折扣一般用符号“折扣率/付款期限”表示,例如i“2/10,1/20,N/30”表示:销货方允许客户最长的付款期限为30天,如果客户在10天内付款;销货方可按商品售价给予客户2%的折扣;如果客户在。20天内付款,销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。

现金折扣发生在企业销售商品之后,企业销售商品后现金折扣是否发生以及发生多少要视买方的付款情况而定,企业在确认销售商品收入时不能确定现金折扣金额。因此,企业销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定销售商品收入金额。现金折扣实际上是企业为了尽快回笼资金而发生的理财费用,应在实际发生时计入当期财费用。

在计算现釜折扣时,还应注意销售方是按不包含增值税的价款提供现金折扣,还是按包含增值税地价款提供现金折扣,两种情况下购买方享有的现金折扣金额不同。例如,销售价格为1000元的商品,增值税税额为170元,购买方应享有的现金折扣为1%。如果购销双方约定计算现金折扣时不考虑增值税,则购买方应享有的现金折扣金额为10元;如果购销双方约定计算现金折扣时一并考虑增值税,则购买方享有的现金折扣金额为11.7元。

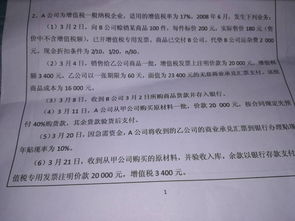

【例】甲公司为增值税一般纳税企业,2007年3月1日销售A商品10000件,每件商品的标价为20元(不含增值税),没见你商品的实际成本为12元,A商品适用的增值税税率为17%;由于是成批销售,甲公司给以购货方10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30;A商品于3月1日发出,购货方于3月9日付款。假定计算现金折扣时考虑增值税。

本例涉及商业折扣和现金折扣的问题,首先需要计算确定销售商品收入的金额。根据销售商品收入的金额确定的有关规定,销售商品收入的金额应是未扣除现金折扣但扣除商业折扣后的金额,现金折扣应在实际发生时计入当期财务费用。因此,甲公司应确认的销售商品收入金额为180000(20*10000-20*10000*10%)元,增值税销项税额为30600(180000*17%)元。购货方于销售实现后的10日内付款,享有的现金折扣为4212[(180000+30600)*2%]元。甲公司会计处理如下:

(1)3月1日销售实现时:

借:应收账款 210600

贷:主营业务收入 180000

应交税费——应交增值税(销项税额) 30600

借:主营业务成本 120000(12*10000)

贷:库存商品 120000

(2)3月9日收到货款时:

借:银行存款 206388

财务费用 4212

贷:应收账款 210600

以上的4212元为考虑增值税时的现金折扣,若本例假设计算现金折扣时不考虑增值税,则甲公司给予购货方的现金折扣为180000*2%=3600(元)本例中,若购货方于3月19日付款,则享有的现金折扣为2106(210600*1%)元。甲公司在收到货款时的会计分录为:

借:银行存款 208494

财务费用 2106

贷:应收账款 210600

若购货方于3月底才付款,则应按全额付款。甲公司在收到货款时的会计分录为:

借:银行存款 210600

贷:应收账款 210600