种植蘑菇(香菇种植合作社如何进行会计核算)

1.香菇种植合作社如何进行会计核算

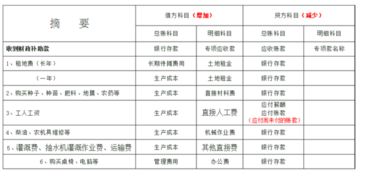

农产品成本的会计处理:

农产品生产周期较长,收获期比较集中,各项费用和用工发生不均匀,农产品成本通常应按产品生产周期计算。发生各项生产费用和劳务服务成本时,要按成本对象归集和分配生产费用,能够分清属于某种产品负担的,就直接归集计入该种产品成本,不能区分的,可采用一定方法分配计入产品生产成本,借记“生产成本”科目,贷记“产品物资”、“应付工资”、“成员往来”、“应付款”、“库存现金”等科目。农产品收获入库时,将按成本核算对象归集的生产费用和劳务服务成本,转入农产品成本,借记“产品物资”科目,贷记“生产成本”科目。

例:2012年,ABC农民专业合作社统一组织香菇栽培,购入香菇栽培用设备15000.00元,投入培养基30000.00元、菌种50000.00元、菌袋2000.00元,支付临时工工资15000.00元,支付技术服务费10000.00元,提取生产工人工资18000.00元。

(1)ABC合作社购入香菇栽培用设备15000.00元时

借:生产成本——香菇15000.00

贷:产品物资——设备15000.00

(2)ABC合作社投入培养基30000.00元时

借:生产成本——香菇30000.00

贷:产品物资——香菇培养基30000.00

(3)ABC合作社购入香菇菌种50000.00元时

借:生产成本——香菇50000.00

贷:产品物资——香菇菌种50000.00

(4)ABC合作社购入香菇菌袋2000.00元时

借:生产成本——香菇2000.00

贷:库存物资——菌袋2000.00

(5)ABC合作社支付临时工工资15000.00元时

借:生产成本——香菇15000.00

贷:库存现金15000.00

(6)ABC合作社支付技术服务费时:

借:生产成本——香菇10000.00

贷:库存现金10000.00

(7)ABC合作社提取生产工人工资时:

借:生产成本——香菇18000.00

贷:应付工资——生产工人姓名18000.00

(8)ABC合作社香菇入库时:

成本=15000+30000+50000+2000+15000+10000+18000=140000

借:产品物资——香菇140000.00

贷:生产成本——香菇140000.00

2.香菇种植合作社如何进行会计核算

农产品成本的会计处理: 农产品生产周期较长,收获期比较集中,各项费用和用工发生不均匀,农产品成本通常应按产品生产周期计算。

发生各项生产费用和劳务服务成本时,要按成本对象归集和分配生产费用,能够分清属于某种产品负担的,就直接归集计入该种产品成本,不能区分的,可采用一定方法分配计入产品生产成本,借记“生产成本”科目,贷记“产品物资”、“应付工资”、“成员往来”、“应付款”、“库存现金”等科目。农产品收获入库时,将按成本核算对象归集的生产费用和劳务服务成本,转入农产品成本,借记“产品物资”科目,贷记“生产成本”科目。

例:2012年,ABC农民专业合作社统一组织香菇栽培,购入香菇栽培用设备15000.00元,投入培养基30000.00元、菌种50000.00元、菌袋2000.00元,支付临时工工资15000.00元,支付技术服务费10000.00元,提取生产工人工资18000.00元。 (1)ABC合作社购入香菇栽培用设备15000.00元时 借:生产成本——香菇15000.00 贷:产品物资——设备15000.00 (2)ABC合作社投入培养基30000.00元时 借:生产成本——香菇30000.00 贷:产品物资——香菇培养基30000.00 (3)ABC合作社购入香菇菌种50000.00元时 借:生产成本——香菇50000.00 贷:产品物资——香菇菌种50000.00 (4)ABC合作社购入香菇菌袋2000.00元时 借:生产成本——香菇2000.00 贷:库存物资——菌袋2000.00 (5)ABC合作社支付临时工工资15000.00元时 借:生产成本——香菇15000.00 贷:库存现金15000.00 (6)ABC合作社支付技术服务费时: 借:生产成本——香菇10000.00 贷:库存现金10000.00 (7)ABC合作社提取生产工人工资时: 借:生产成本——香菇18000.00 贷:应付工资——生产工人姓名18000.00 (8)ABC合作社香菇入库时: 成本=15000+30000+50000+2000+15000+10000+18000=140000 借:产品物资——香菇140000.00 贷:生产成本——香菇140000.00。

3.食用菌会计核算向老师求教:种植生产销售

菇场: 出菇棚要选择在近河流,空气流畅,四周宽阔,远离禽畜养殖场、酿造厂、生活区、医院、垃圾场的场地。

场地要采取翻土、晒土、灌水等措施取代农药消毒。水源水质要求选清洁的井水、自来水,远离污水源。

菇棚要求棚体牢固、地势较高、排水畅通,棚内不积水,覆盖塑料薄膜和遮阳网,防日晒雨淋。覆盖物要厚一点,利于保温,四周用草帘围住,留通风孔。

培养料: 培养料以桦木料的木屑为最好,配以棉子壳、黄豆杆、玉米心等,辅以麦麸皮、米糠,并添加微量元素。原材料新鲜、干燥,没有虫蛀、霉烂变质、结块是成功的基础。

此外培养料使用前需经过消毒处理。温度: 有机食用菌胞子发芽和菌丝体生长的适宜温度是20~30℃,但不同种有机食用菌在促成子实体分化的温度上,差异较大,大体可分为下列三种类型:(1)低温型:子实体分化最高温度在24℃以下,最适温度在20℃以下。

(2)中温型:子实体分化最高温度在28℃以下,最适温度为20~24℃。(3)高温型:子实体分化最温度在30℃以上,最适温度在24℃以上。

有机食用菌生长发育所需要的水分绝大部分都来自培养料,一般培养料含水量控制在65%左右为宜。子实体生长发育过程中,由于蒸发或采收而使培养料的水分减少。

因此,平时必须经常喷水,使菇房中保持一定的空气相对湿度,防止培养料水分的过度蒸发。空气相对湿度可由普通干湿计测定。

有机食用菌在子实体发育阶段要求有较高空气相对湿度,适度的相对湿度是80%~95%,如湿度过低,则会影响子实体的分化和发育,严重者,则子实体不分化,即使已分化的幼菇也会姑死。但菇房湿度也不宜超过96%。

否则,不但菇体发育不良,还会滋生病菌。酸碱度: 一般适宜菌丝生长的pH值在3~8之间,最适pH值为5.0~5.5。

氧与二氧化碳: 氧与二氧化碳也是影响有机食用菌丝生长发育的重要因素,二氧化碳过多,对有机食用菌生长发育不利,生产上为防止二氧化碳积存过多,菇房内经常需要通风换气,这是有机食用菌栽培中确保子实体正常发育的一项关键性措施。通风换气能补充菇房内的新鲜空气,排除过多的二氧化碳和其它代谢废气,此外,适当通风不定期能调节空气中的相对湿度,减少病菌的滋生。

光线: 有机食用菌不同于一般绿色植物,不能进行光全作用,不需要直射的光线,又由于日光紫外线有杀菌作用,直接暴露在阳光下不利于有机食用菌不能象种庄稼那样栽在田间,暴露在阳光下,而需要培养在专门的菇房或随荫棚内。

4.魔芋种植企业会计分录是什么

举个蔬菜的列子

借:消耗性生物资产、西红柿500元 黄瓜600元

借:农业生产成本 化肥1000元农药800元,人工费900元 地膜600元,大棚维修用料300元

结转 借 消耗性生物资产 贷:化肥1000元农药800元,人工费900元 地膜600元,大棚维修用料300元

收获蔬菜后借:现金 贷:收入

结转销售成本借:销售成本 贷:化肥1000元农药800元,人工费900元 地膜600元,大棚维修用料300元 西红柿500元 黄瓜600元