其他应收款处理(其他应收款会计分录)

1.其他应收款会计分录

其他应收款属于资产类科目,其他应收款是指除了应收帐款、应收票据以外的其他应收或暂付的款项。其他应收款的发生—般与企业的正常生产经营活动无直接联系,因而性质上属于非营业应收项目。

其核算内容主要包括:预付给企业内部各部门及职工个人的备用金;收取的各种赔款、罚款;存出的保证金;应收利息或股利;应向职工收取的各种垫付款项等。其他应收款是企业的一项流动资金,属于短期性债权。

对于其他应收款的会计分录,则是这样的:

1、当企业支付其他应收款时,会计分录为:

借:其他应收款

贷:银行存款 / 库存现金

2、当企业收到相关赔偿款时,会计分录为:

借:银行存款 / 库存现金

贷:其他应收款

3、当企业为职工垫付各种款项时,会计分录为

借:其他应收款

贷:银行存款 / 库存现金

4、当企业收回为职工支付的代垫款时,会计分录为:

借:应付职工薪酬

贷:其他应收款

扩展资料

(一)应收的各种赔款、罚款,如因企业财产等遭受以外损失而应向有关保险公司收取的赔款等;

(二)应收的出租包装物租金;

(三)应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

(四)存出保证金,如租入包装物支付的押金;

(五)其他各种应收、暂付款项。

案例:

1、按买东西专用发票全额入账,买东西

借:其他应收款——保险公司 贷:现金或银行存款

2、保险赔款

借:现金或银行存款 贷:其他应收款——保险公司 营业外收入(保险理赔多余买东西,反之,为营业外支出)

参考资料来源:搜狗百科-其他应收款

2.其他应收款会计分录

其他应收款属于资产类科目,其他应收款是指除了应收帐款、应收票据以外的其他应收或暂付的款项。

其他应收款的发生—般与企业的正常生产经营活动无直接联系,因而性质上属于非营业应收项目。 其核算内容主要包括:预付给企业内部各部门及职工个人的备用金;收取的各种赔款、罚款;存出的保证金;应收利息或股利;应向职工收取的各种垫付款项等。

其他应收款是企业的一项流动资金,属于短期性债权。 对于其他应收款的会计分录,则是这样的: 1、当企业支付其他应收款时,会计分录为: 借:其他应收款 贷:银行存款 / 库存现金 2、当企业收到相关赔偿款时,会计分录为: 借:银行存款 / 库存现金 贷:其他应收款 3、当企业为职工垫付各种款项时,会计分录为 借:其他应收款 贷:银行存款 / 库存现金 4、当企业收回为职工支付的代垫款时,会计分录为: 借:应付职工薪酬 贷:其他应收款 扩展资料(一)应收的各种赔款、罚款,如因企业财产等遭受以外损失而应向有关保险公司收取的赔款等; (二)应收的出租包装物租金; (三)应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等; (四)存出保证金,如租入包装物支付的押金; (五)其他各种应收、暂付款项。

案例: 1、按买东西专用发票全额入账,买东西 借:其他应收款——保险公司 贷:现金或银行存款 2、保险赔款 借:现金或银行存款 贷:其他应收款——保险公司 营业外收入(保险理赔多余买东西,反之,为营业外支出) 参考资料来源:百度百科-其他应收款。

3.其他应收款分录怎么做

其他应付款经审核后计到资本公积,但要注意,这是需要缴纳企业所得税的。

无法收回的其他应收款经审核后计到管理费用-坏账损失,但要注意,这要经税务机关审批的。

处理无法收回的其他应收款分录:

借:管理费用-坏账损失

贷:其他应收款-XX

处理无法支付的其他应付款分录:

方法一是直接计到资本公积,因为旧的会计制度是计到资本公积的。

借:其他应付款-XX

贷:资本公积-其他资本公积

方法二是先计待处理财产损益,因为税法规定不需要支付的应付款项要征收企业所得税,新的会计制度也是说计到当期损益。

借:其他应付款-XX

贷:待处理财产损溢

借:待处理财产损溢

贷:营业外收入

贷:企业所得税

4.其他应收款的会计分录如何计算

为了反映和监督其他应收款的结算情况,企业应设置“其他应收款”科目,以进行总分类核算。

“其他应收款”科目属于资产类科目,它核算企业除应收账款、应收票据及预付账款以外的其他各种应收、暂付款项。其借方登记企业所发生的应收未收的赔款、罚款、租金,以及支付备用金等各种应收、暂付款项;贷方登记收回应收、暂付款项或单位、个人报销预支款项;期末余额在借方,表示应收未收的各项其它应收款,并在编制资产负债表时,将其余额列示于其他应收款项目中。

5.会计分录中的其他应收款是什么意思啊

你好,“其他应收款”账户用于核算企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。属于资产类账户,增加在借方,减少在贷方,期末余额通常在借方 ,表示债权 。内容主要包括:

1.应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4.存出保证金,如租入包装物支付的押金;

5.其他各种应收、暂付款项。

6.同一家公司会计分录其他应收款其他应付款怎么做

其他应收款属于资产类科目,主要是核算除了应收帐款、应收票据以外的其他应收或暂付的款项。其他应收款的发生—般与企业的正常生产经营活动无直接联系。其核算内容主要包括:预付给企业内部各部门及职工个人的备用金;收取的各种赔款、罚款;存出的保证金;应收利息或股利;应向职工收取的各种垫付款项等。

其他应付款属于负债类科目,是指企业除应付账款、应付票据、预收账款和应付工资等以外的其他应付、暂收其他单位或个人的款项,如应付经营性租入固定资产和包装物的租金、存入保证金、应付及暂收其他单位的款项、职工未按期领取的工资、从工资中代扣的公积金、代垫的个人所得税等。

7.其他应收款怎么进行帐务处理

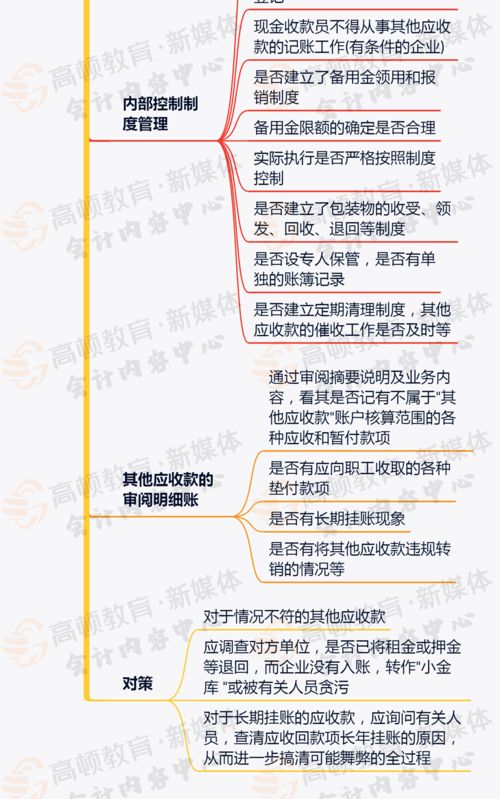

其他应收款项的账务处理 1、备用金的账务处理 备用金是指企业报给单位内部各职能科室用作零星开支的备用现金。

备用金的核算通过在"其他应收款"账户下设置明细账户"备用金"进行。备用金的基本帐务处理如下。

拨付备用金时: 借:其他应收款--备用金 贷:银行存款 核准备用金的花费时: 借:费用类账户 贷:其他应收款--备用金 期末收回备用金时: 借:银行存款 贷:其他应收款--备用金 2.暂付款的账务处理 暂付款是指企业暂付给其他单位或个人,以后根据具体情况收回和报销的款项。 以下以差旅费为例说明暂付款的会计处理: 【例1】总经理某某出差预借差旅费2 000元。

借:其他应收款--某某 2 000 贷:银行存款 2 000 某某出差归来报账,共开销2 100元 借:管理费用 2 100 贷:其他应收款--某某 2 000 现金 100 3.为职工垫付应收款的账务处理 为职工垫付应收款,是指企业为职工代垫房租、水电费,为其家属垫付医药费等款项。 具体会计处理如下。

为职工垫付房租、水电费时: 借:其他应收款 贷:银行存款 期末从应付工资中扣除代垫款项: 借:应付工资 贷:其他应收款 4.存出保证金的账务处理 存出保证金是指企业租入包装物和其他资产时,向对方支付的保证金和押金等。 现以租入包装物为例,说明存出保证金的账务处理: 【例2】随商品购进租入包装物一批,支出押金3 000元。

借:其他应收款--存出保证金 3 000 贷:银行存款 3 000 归还租入包装物,收回押金: 借:银行存款 3 000 贷:其他应收款--存出保证金 3 000 5、应收租金、赔款、罚款的账务处理 应收租金的会计处理: 借:其他应收款--应收租金 贷:其他业务收入 应收赔款、罚款的会计处理: 借:其他应收款--**公司 贷:营业外收入 6、应收补贴款的账务处理 结算应收款补贴款时: 借:应收补贴款 贷:补贴收入 收到补贴款时: 借:银行存款 贷:应收补贴款 。