借方无(什么是借方必有,凭证必无,凭证必有)

1.什么会计科目是借方必有,凭证必无,凭证必有

借方必有,凭证必无,凭证必有的会计科目是货币资金科目,包括现金,银行存款,其他货币资金

有些类别的凭证在制单是要受到对会计科目的一定限制,通常有五类

1.借方必有:制单时,此类凭证借方的至少有一个限制科目的发生额

2.贷方必有:制单时,此类凭证贷方的至少有一个限制科目的发生额

3.凭证必有:制单时,此类凭证无论借方还是贷方的至少有一个限制科目的发生额

4.凭证必无:制单时,此类凭证无论借方还是贷方的不可有一个限制科目的发生额

5.无限制;制单时,此类凭证可使用所有合法的科目

具体到会计科目是:

1、借方必有:收款凭证必须限制借方必有现金或银行存款科目

2、贷方必有:付款凭证必须限制贷方必有现金或银行存款科目

3、凭证必有:收付款凭证必须限制借方或者贷方必然有现金或银行存款科目

4、凭证必无:转账凭证,借贷方必然无现金或银行存款科目

5、无限制,所有科目均可使用

2.所有会计科目的借贷方分别代表什么意思,期末余额的借贷方又分别代

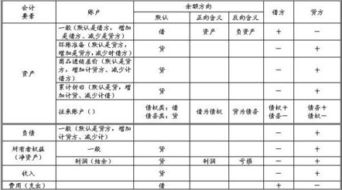

资产类、成本类、费用类科目是借方表示增加,贷方表示减少;

负债类、收入类、所有者权益类科目是借方表示减少,贷方表示增加;

一般来说,资产科目的余额都在借方,表明公司有多少资产。负债科目的余额都在贷方,表明公司所负担的债务。

如果资产科目的余额在贷方,则说明该科目属于欠帐,如果负债科目的余额在借方则说明该科目是公司的资产,需要回收。

如果“其他应收款”期末余额在贷方,那是说明贵公司需要支付的款项,属于负债。如果年末有这类的事项,个人认为应该结转到'''其他应付款'中。

“应付账款”和“其他应付款”期末余额在贷方,说明贵公司需要支付的款项。“应付账款”是贵公司购买材料,商品等发生的债务,“其他应付款”是因其他业务所产生的债务。

工程施工中的材料费期末余额在借方,说明投入工程的成本。该科目最终需要与工程收入进行抵消,计算工程收益。

3.什么叫做会计科目的借方

会计科目的借方和贷方是相对的,借和贷只是会计中的一种符号并不是日常所谓借贷

会计科目分为资产、负债、所有者权益、费用、收入、利润

其次你要知道所有的科目分别属于上述的那个类别里

像银行存款这个科目属于资产类 那么它的增加计入借方 减少计入贷方

对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等)借方表示增加;

对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等)借方表示减少。

以现金和银行存款为标准的话借方就表示资金的流入,贷方表示流出。

如:

1、购办公用品时,资金流出

借:管理费用--办公费 **

贷:现金 ** ;

2、销售产品时,资金流入

借:现金/银行存款 **

贷:主营业务收入 **。

4.会计电算化题中的:借方必有,贷方必有,借方必无,贷方必无,无限

一、有些类别的凭证在制单是要受到对会计科目的一定限制,通常有五类“”

1、借方必有:制单时,此类凭证借方的至少有一个限制科目的发生额;

2、贷方必有:制单时,此类凭证贷方的至少有一个限制科目的发生额;

3、凭证必有:制单时,此类凭证无论借方还是贷方的至少有一个限制科目的发生额;

4、凭证必无:制单时,此类凭证无论借方还是贷方的不可有一个限制科目的发生额;

5、无限制;制单时,此类凭证可使用所有合法的科目;

二、例如:

收款凭证必须限制-借方必有现金或银行存款科目;

贷方必无现金或银行存款科目;

付款凭证必须限制-借方必无现金或银行存款科目;

借方必有现金或银行存款科目;

扩展资料:

(一)会计电算化广泛普及,但发展不平衡 随着计算机在各个领域中广泛应用,使其在会计方面的应用也逐步显示出其优越性,从而得到了众多会计工作者的青睐,并广泛应用于会计工作的各个环节。

总的来说,会计电算化在已基本普及,但由于各地区、各企业的实际情况有较大的差异,导致了会计电算化发展的不平衡,通常是经济越发达的地区,效益越好的企业,会计电算化程度越高,对会计工作的帮助也越大。

(二)会计电算化网络系统发展迅速,但其安全机制有待加强

会计电算化应用、推广、发展迅速,从单项业务处理到建立较为完整的会计信息系统,从“各自为战”的单机操作到会计软件网络化的实施,取得了较为显着的成效。

但随网络系统更进一步的发展,会计电算化在信息安全方面有较大隐患:在外部有计算机病毒和网络黑客的攻击等;在内部有软件本身的缺陷,计算机内部控制制度的不完善,将导致会计数据的不完整性、会计工作内部控制失效,这些是会计电算化继续发展要解决的问题。

参考资料来源:百度百科-会计电算化

5.会计借方和贷方分别有哪些科目

1.会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:

资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。

负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类;

另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方

2. 行政单位在业务活动中与其他单位及个人发生的待结算款项,属于负债的一项包括临时性暂存和应付未付款项。

为了核算行政单位发生的临时性暂存、应付等待结算款项,设置“暂存款”科目。

该科目的贷方登记发生的暂存及应付款项;冲转或结算暂存、应付款项时,记入借方;期末贷方余额反映尚未结算的暂存款数额。当行政单位收到暂存款时,借记“银行存款”、“现金”等科目,贷记“银行存款”、“现金”等科目。暂存款按实际发生额记账。暂存款涵概的内容丰富,既包括行政单位与其他单位、所属单位发生的应付、暂收款项,又包括与本单位职工发生的临时性待结算款面;既包括行政单位在业务活动中发生的应付、暂收款项,又包括非业务活动的应付、暂收款项。

暂付款的核算方法简化。暂付款的转销特殊。行政单位的暂收款可以结算退还,结算退还时,其对应科目为“现金”或“银行存款”;也可以冲转,冲转时,其对应科目为“应缴预算款”、“应缴财政专户款”等科目。

6.会计科目哪些属于借方

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

对会计科目进行分类的标准主要有三个:

(一)按其归属的会计要素分类

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

(二)按其核算信息详略程度分类

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

扩展资料:

一般来说,资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。

负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类;

另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。

所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方。

至于“借方登记增加数,贷方登记减少数”,可以理解为资产类和成本类科目的记账方法。

参考资料来源:百度百科-会计科目