物料费(里的物料消耗,低值易耗品,低值易耗品摊销格是什么意思)

1.会计科目里的物料消耗,低值易耗品,低值易耗品摊销格是什么意思

机物料消耗:是为维护固定资产等设备所消耗的各种材料,不包括修理用材料和劳动保护用材料。通常有回丝(棉纱头)、既有、润滑油等,百度里说的基本上是生产部门车间加工产品的辅助材料,不是机物料消耗。

机物料是生产部门为保持正常生产所需的生产专用工具、工艺价格、配件、辅料等。经过试验后,其形状功能发生很大的改变,甚至使用一次后即报废的物品。

低值易耗品:是指劳动资料中单位价值在规定限额以下或使用年限比较短(一般在一年以内)的物品。它跟固定资产有相似的地方,再说生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

2.车间机物料消耗的会计分录

生产车间本月领用机物料消耗800元,应该是月末材料领用出库,可以直接计入生产成本科目;会计分录如下:

借:生产成本-辅料(机物料)800

贷:原材料-机物料800

你的账务处理也是正确的,但还要把制造费用转入生产成本;会计分录如下:

借:生产成本-辅料(机物料)800

贷:制造费用-机物料800

扩展资料:

分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料:搜狗百科:会计分录

3.物料费增值税发票怎么做会计分

借:管理费用;应交税费--应交增值税(进项税)货;库存现金刚才做完后,才去别人做的账;有人计入材料成本,这是不对的,计入材料成本的是价款与它购时的相关费用。

这是后续费用,应该计入当期损益。就是有点不明白为什么要增值税发票而不是开普通发票,但对单位利益无损失。

###您好,一般是借:原材料 应交税费——应交增值税(进项税)贷:银行存款或应付账款未名明德###借:原材料 应交税费——应交增值税(进项税)贷:银行存款或应付账款或现金###材料检测费计入材料成本借 原材料- 增值税-进项贷银行存款###支付原材料检测费,开具增值税专用发票账务处理:借 应收账款等 贷 主营业务收入或其他业务收入 应交税费-应交增值税(销项税额)。

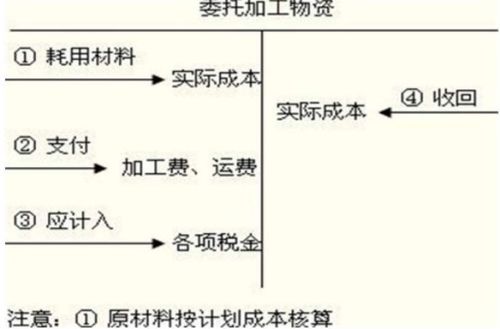

4.原材料加工费计入什么会计科目

原材料加工费计入制造费用会计科目。

如果是来料加工:双方委托加工协议中只约定了提供的主材数量和应该交付的加工产品数量的,可以对所收到的材料只作备查登记,是属来料加工可以不核算其价值。

1、单位发生来料加工做:

借;“生产成本:来料加工材料

贷:原材料/应付职工薪酬/制造费用等。

2.来料产品完工结转做:,

借“:库存商品-受托加工产品”,

贷:“生产成本”。

3.确认应收的加工费,

借:“银行存款/应收账款:XX单位加工费”等,

贷:“主营业务收入:加工费收入”

贷:应交税费-应交增值税:销项税。

4.结转材料加工费做:

借: 主营业务成本:

贷:库存商品-受托加工产品”,