农业部基本建设财务(谁有基本建设表)

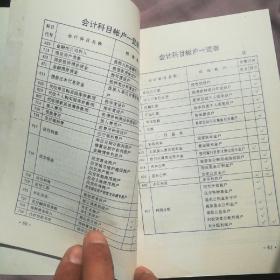

1.谁有基本建设会计科目表

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。1、工程施工-合同成本,核算工程合同成本在合同成本下,设置以下明细科目(1)人工费(项目/部门核算)(2)材料费(项目/部门核算)(3)机械使用费(项目/部门核算)(4)其他直接费(项目/部门核算)(5)分包成本(项目/部门核算)(6)间接费用间接费用下设下列明细科目管理人员工资(项目/部门核算)职工福利费(项目/部门核算)固定资产使用费(项目/部门核算)低值易耗品摊销(项目/部门核算)办公费(项目/部门核算)差旅费(项目/部门核算)财产保险费(项目/部门核算)工程保修费(项目/部门核算)排污费(项目/部门核算)劳动保护费(项目/部门核算)检验试验费(项目/部门核算)外单位管理费(项目/部门核算)材料整理及零星运费(项目/部门核算)材料物资盘亏及毁损(项目/部门核算)取暖费(项目/部门核算)其他费用(项目/部门核算)2、工程施工-毛利,核算工程毛利具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。(二)机械作业该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:工资及附加(部门/设备核算)燃料及动力(部门/设备核算)折旧费(部门/设备核算)配件及修理费(部门/设备核算)间接费用(部门/设备核算)(三)应收账款1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。(四)应付账款1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算)核算根据业主进度报表签证资料或者工程结算的款项。(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)1、目标成本 目标成本下设置以下明细科目(1)人工费(项目/部门核算)(2)材料费(项目/部门核算)(3)机械使用费(项目/部门核算)(4)其他直接费(项目/部门核算)(5)间接费用(项目/部门核算)2、税金(项目/部门核算)3、劳动保护费(项目/部门核算)4、公司管理费(项目/部门核算)5、公司利润(项目/部门核算)其他会计科目的设置基本与其他行业的科目设置相差不大,不在此做专门的讨论。

施工企业会计科目设置及使用说明 第501号科目 工程结算收入一、本科目核算企业承包工程实现的工程价款结算收入。企业向发包单位收取的各种索赔款,也在本科目核算。

企业按规定向发包单位收取的除工程价款以外的按规定列作营业收入的各种款项,如临时设施费、劳动保险费、施工机构调迁费等也在本科目核算。二、企业的工程价款收入应于其实现时及时入帐:1.实行合同完成后一次结算工程价款办法的工程合同,应于合同完成,施工企业与发包单位进行工程合同价款结算时,确认为收入实现,实现的收入额为承发包双方结算的合同价款总额。

2.实行旬末或月中预支,月终结算,竣工后清算办法的工程合同,应分期确认合同价款收入的实现,即:各月份终了,与发包单位进行已完工程价款结算时,确认为承包合同已完工部分的工程收入实现,本期收入额为月终结算的已完工程价款金额。3.实行按工程形象进度划分不同阶段,分段结算工程价款办法的工程合同,应按合同规定的形象进度分次确认已完阶段工程收益的实现。

即:应于完成合同规定的工程形象进度或工程阶段,与发包单位进行工程价款结算时,确认为工程收入的实现。本期实现的收入额,为本期已结算的分段工程价款金额。

实行其他结算方式的工程合同,其合同收益应按合同规定的结算方式和结算时间,与发包单位结算工程价款时确认为收入一次或分次实现。本期实现的收入额,为本期结算的已完工程价款或竣工一次结算的全部合同价款。

三、企业实现的工程价款收入和应向发包单位收取的列作营业收入的款项,借记“应收帐款”、“银行存款”等科目,贷记本科目。企业按合同有关违约责任条款规定向发包单位收取的索赔款项,借记“银行存款”等科目,贷记本科目。

四、月份终了,本科目余额应转入“。

2.谁有基本建设会计科目表

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。1、工程施工-合同成本,核算工程合同成本在合同成本下,设置以下明细科目(1)人工费(项目/部门核算)(2)材料费(项目/部门核算)(3)机械使用费(项目/部门核算)(4)其他直接费(项目/部门核算)(5)分包成本(项目/部门核算)(6)间接费用间接费用下设下列明细科目管理人员工资(项目/部门核算)职工福利费(项目/部门核算)固定资产使用费(项目/部门核算)低值易耗品摊销(项目/部门核算)办公费(项目/部门核算)差旅费(项目/部门核算)财产保险费(项目/部门核算)工程保修费(项目/部门核算)排污费(项目/部门核算)劳动保护费(项目/部门核算)检验试验费(项目/部门核算)外单位管理费(项目/部门核算)材料整理及零星运费(项目/部门核算)材料物资盘亏及毁损(项目/部门核算)取暖费(项目/部门核算)其他费用(项目/部门核算)2、工程施工-毛利,核算工程毛利具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。(二)机械作业该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:工资及附加(部门/设备核算)燃料及动力(部门/设备核算)折旧费(部门/设备核算)配件及修理费(部门/设备核算)间接费用(部门/设备核算)(三)应收账款1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。(四)应付账款1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算)核算根据业主进度报表签证资料或者工程结算的款项。(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)1、目标成本 目标成本下设置以下明细科目(1)人工费(项目/部门核算)(2)材料费(项目/部门核算)(3)机械使用费(项目/部门核算)(4)其他直接费(项目/部门核算)(5)间接费用(项目/部门核算)2、税金(项目/部门核算)3、劳动保护费(项目/部门核算)4、公司管理费(项目/部门核算)5、公司利润(项目/部门核算)其他会计科目的设置基本与其他行业的科目设置相差不大,不在此做专门的讨论。

施工企业会计科目设置及使用说明 第501号科目 工程结算收入一、本科目核算企业承包工程实现的工程价款结算收入。企业向发包单位收取的各种索赔款,也在本科目核算。

企业按规定向发包单位收取的除工程价款以外的按规定列作营业收入的各种款项,如临时设施费、劳动保险费、施工机构调迁费等也在本科目核算。二、企业的工程价款收入应于其实现时及时入帐:1.实行合同完成后一次结算工程价款办法的工程合同,应于合同完成,施工企业与发包单位进行工程合同价款结算时,确认为收入实现,实现的收入额为承发包双方结算的合同价款总额。

2.实行旬末或月中预支,月终结算,竣工后清算办法的工程合同,应分期确认合同价款收入的实现,即:各月份终了,与发包单位进行已完工程价款结算时,确认为承包合同已完工部分的工程收入实现,本期收入额为月终结算的已完工程价款金额。3.实行按工程形象进度划分不同阶段,分段结算工程价款办法的工程合同,应按合同规定的形象进度分次确认已完阶段工程收益的实现。

即:应于完成合同规定的工程形象进度或工程阶段,与发包单位进行工程价款结算时,确认为工程收入的实现。本期实现的收入额,为本期已结算的分段工程价款金额。

实行其他结算方式的工程合同,其合同收益应按合同规定的结算方式和结算时间,与发包单位结算工程价款时确认为收入一次或分次实现。本期实现的收入额,为本期结算的已完工程价款或竣工一次结算的全部合同价款。

三、企业实现的工程价款收入和应向发包单位收取的列作营业收入的款项,借记“应收帐款”、“银行存款”等科目,贷记本科目。企业按合同有关违约责任条款规定向发包单位收取的索赔款项,借记“银行存款”等科目,贷记本科目。

四、月份终了,本科目余额应转入“。

3.项目基建会计账务处理

(1)根据财政拨款汇总表入账时

借:银行存款

贷:专用基金--财政拨款

(2)根据工程支出、欠款汇总表入账时

借:在建工程

贷:银行存款等

贷:应付账款--工程欠款

(3)根据工程完工结转表入账

借:专用基金--财政拨款

贷:在建工程

同时

借:固定资产

贷:固定基金

基建项目单独处理转入大账:

1、确定基建账科目与“大账”科目的对应关系,将两个制度的各个科目一一对应起来。

2、使用Excel设计行政单位基建并账计算表。该表左方为基建账科目,右方为“大账”科目,纵向按资产、负债、净资产、收入和支出五个会计要素及相应科目排列,基建账的每个科目都要对应“大账”的相关科目。

扩展资料:

公路工程建设项目资金来源渠道很多,主要包括:国债资金、中央专项基金、省级配套资金、县乡财政拨款和村街自筹等地方配套资金。

在工程施工过程中,地方配套资金没有拨付到建设单位或者以其他方式(如投工投劳)作为投资的,出资方直接把资金拨付到施工单位,没有与建设单位履行拨款手续,建设单位无法取得入账的原始凭证,无法进行账务处理,因此造成项目归集核算的建设成本不完整。

交付使用资产项目的年末数,在年度财务决算批复后,第二年年初与相应的资金来源对冲

借:基建拨款—以前年度拨款

贷:交付使用资产

同时,在单位经费账上记录

借:固定资产

贷:固定基金

基建项目即基础设施建设项目。基础设施主要包括交通运输,机场,港口,桥梁,通讯,水利及城市供排水供气,供电设施和提供无形产品或服务于科教文卫等部门所需的固定资产。

4.基本建设会计包括什么

基建会计,是应用于基本建设领域的一种专业会计,是会计的重要组成部份。

它是以货币为主要计量单位,以党和国家的方针、政策和财经制度为依据,运用专门的方法,对基本建设的经济活动进行连续的、完整的、系统的核算,提供全面的、真实的会计资料,并进行分析和监督,以便加强基本建设经济管理,促进提高投资效益的一种管理活动。 为了有计划地进行基本建设、合理运用基本建设资金,提高基本建设的投资效益和管理水平,就必须充分发挥基建会计在基本建设经济管理中的核算和监督作用。

职位职责 1、参与项目的日常运营,对项目进行全程跟踪,负责项目相关的财务与内控流程的执行; 2、负责公司工程项目的月度结算,出具公司工程项目的相关工程财务分析报告 3、负责公司在建工程的帐务复核和应付帐款管理; 4、负责及时办理基建款项的清理工作,配合有关部门办理基建工程的立项、报建、预决算和交付使用手续 5、负责项目的日常财务管理工作,配合内外部审计对于项目的审计######基建会计是应用于基本建设领域的一种专业会计,是会计的重要组成部份。 它是以货币为主要计量单位,以党和国家的方针、政策和财经制度为依据,运用专门的方法,对基本建设的经济活动进行连续的、完整的、系统的核算,提供全面的、真实的会计资料,并进行分析和监督,以便加强基本建设经济管理,促进提高投资效益的一种管理活动。

为了有计划地进行基本建设、合理运用基本建设资金,提高基本建设的投资效益和管理水平,就必须充分发挥基建会计在基本建设经济管理中的核算和监督作用。

5.村级财务要设置哪些会计科目

村级财务要设置的会计科目包括:

一、“备用金”科目。目前,绝大多数地方均对农村财务实行委托“双代管”的财务管理体制,村级经济组织的资金与账目均委托农村会计服务中心代管,村级只设一名报账员。为满足村级组织正常运转,保证村级组织日常工作的需要,应对村级报账员实行定额备用金制,增设“备用金”科目。农村会计报务中心先核定各村备用金定额并拨付现金,使用后,会计服务中心根据报销数用现金补足备用金定额。拨付定额备用金时,借记“备用金”科目,贷记“现金”或“银行存款”科目。报销日常支出时,借记“管理费用”等科目,贷记“现金”或“银行存款”等科目。定额备用金的特点就在于定额。这个定额是由会计服务中心根据现金管理的要求和村集体经济组织的日常零星需要测算确定,支付后作一次备用金入账的会计分录,以后每次报账均不通过备用金核算。除非改变定额或取消定额或取消备用金制度,定额备用金一经预付,便成“定额”,每次报销支出只补充现金不涉及定额。

二、“转移支付”科目。税费改革以后,国家为确保村级组织的正常运转,实行转移支付进行补贴,是税费改革后村级组织普遍涉及的资金。对于贫困地区而言,农业税取消后,财政转移支付不仅是村级集体经济组织的主要经费来源,而且是当前村级可支配收入的重要组成部分。它的使用有严格的规范性、政策性和法规性的特点。为此应增设“转移支付”科目,进行专项核算,为确保基层组织政权正常运转提供保障。“转移支付”科目,为负债类科目,用来核算村集体经济组织收到财政部门拨入的转移支付资金及使用情况。村集体经济组织收到财政部门拨入的转移支付资金时,借记“银行存款”等科目,贷记“转移支付”科目。用转移支付支付村干部工资和村集体日常办公开支时,借记“管理费用”科目,贷记“现金”、“银行存款”等科目。同时,借记“转移支付”科目,贷记“公积公益金”科目。本科目期末贷方余额反映村集体经济组织结余的转移支付资金。期末借方余额,反映村集体经济组织正常运转费用的不足部分。年终无论是贷方余额还是借方余额,均应转入“本年收益”科目的贷方或借方。

三、“拨入专款”科目。随着新农村建设与公共财政的建立,国家不断加大对农业基础设施的投入,各级政府对村集体经济组织的财政投入也逐年增加。如村级公路建设、村级阵地建设等专项工程建设,国家都投入专款,这些资金的用途都很明确,村集体收到专款后,应当按时、足额转付给受益对象或用于专款专用的专项工程建设。为加强这些资金的管理,保证专款专用,确保项目顺利实施,就需要增设“拨入专款”科目,核算国家各级政府及相关单位拨入的各种专项资金。村集体经济组织收到相关单位拨入的专款时,借记“银行存款”等科目,贷记“拨入专款”科目。村集体经济组织按规定使用专款,若购入不需安装的固定资产时,借记“固定资产”科目,贷记“银行存款”等科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。村集体经济组织使用专款购入需要安装或建造的固定资产时,借记“在建工程”科目,贷记“银行存款”等科目。固定资产完工后,借记“固定资产”科目,贷记“在建工程”科目,同时,借记“拨入款项”科目,贷记“公积公益金”科目。村集体经济组织对于使用专项资金而没有形成固定资产的项目(如村级公路),在项目支出发生时,借记“在建工程”科目,贷记“银行存款”等科目;项目完成后,按使用专款资金,借记“管理费用”、“其他支出”等科目,贷记“在建工程”科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。本科目应按项目设置明细科目,进行明细核算。其期末贷方余额反映村集体经济组织应当用于专项工程建设的资金,期末借方余额反映村集体经济专项工程建设的超支数。

四、“公益支出”科目。该科目用于核算村组集体经济组织用于保障、服务和改善农村人居环境且不形成固定资产的支出,如一些公益事业捐赠、公益设施的维护费、公益事业管理费等。当发生不形成资产且以非工程方式支出时,借记“公益支出”科目,贷记“银行存款”等科目;对于不形成资产但以工程方式发生的支出时,借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理工程决算时,借记“公益支出”科目,贷记“在建工程”科目。

五、“文体支出”科目。随着人民生活水平的日益提高和国家对农村文化体育的重视,农村文化生活、娱乐活动变得丰富多彩,这方面的支出也逐年增加,应增加“文体支出”科目,专门核算村级集体经济组织为丰富村民文化、体育等娱乐活动等方面的支出。对于发生文体娱乐方面的支出,若不形成资产的,直接借记“文体支出”科目,贷记“银行存款”等科目;对于发生的文体娱乐方面的支出,若形成资产的,先借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理决算时,借记“固定资产”科目,贷记“文体支出”科目。