哪个底结转有余额(年末结帐时有哪些科目需要结转呢)

1.年末结帐时有哪些科目需要结转呢

1,资产负债表里所有有余额的会计科目都需要结转至下年。

一般为所有损益类帐户:财务费用、管理费用、营业费用、主营业务收入、主营业务成本、主营业务税金及附加等,累计折旧不结转。

在当目都要结转到“本年利润”中,包括12月份的,年末结转,把“本年利润”从借方结转到“利润分配--未分配利润”贷方(亏损为红字)。

2,每年的12月份,除了正常的月份帐务处理,相关科目需要进行结转,常用结转会计分录如下: (一)结转收入 1、借:主营业务收入 贷:本年利润 2、借:其他业务收入 贷:本年利润 3、借:营业外收入 贷:本年利润

(二)结转费用 1、借:本年利润 贷:管理费用 2、借:本年利润 贷:销售费用或营业费用 3、借:本年利润 贷:财务费用

(三)结转税金 1、借:本年利润 贷:经营税金及附加 2、借:本年利润 贷:所得税

(四)结转成本 1、借:本年利润 贷:主营业务成本 2、借:本年利润 贷:其他业务支出 3、借:本年利润 贷:营业外支出

(五)年终利润结转 1、如果盈利 借:本年利润 贷:利润分配--未分配利润

2、如果亏损 借:利润分配--未分配利润 贷:本年利润

2.年末有哪些会计科目需要结转

年底结转和月末结转一样的,没有什么特殊的地方。年底一般就是要做“所得税要汇算清缴”,最好是汇算清缴的分录做在本年账务里面。如果做在下年,要运用“以前年度损益调整”科目。

1.一般有结转收入 分录是:

借:主营业务收入

借:其他业务收入

借:营业外收入

贷:本年利润

2.结转期间费用

借:本年利润

贷:管理费用

贷:销售费用;

贷:财务费用;

3、结转成本

借:本年利润 ;

贷:主营业务支出;

贷:其他业务支出;

贷:营业外支出;

贷: 营业税金及附加 ;

4.结转未分配利润;

借:本年利润

贷:利润分配“未分配利润等

5.(按公司董事会决议计提盈余公积等)

3.会计科目表中那些科目是在年末结账后是没有余额的呢

成本类和损益类在年末结账后是没有余额的。

成本类包括生产成本和制造费用;制造费用是用来归集生产的间接费用,也是一个过渡型科目

每月末需要制造费用转入生产成本,参与成本分配;期末一般无余额。

损益类包括了主营 业务收入和其他业务收入、投资收益、营业外收入;损益类科目是按业务类型分设的,用来计算当期损益的科目,其在当月末要全部转入本年利润里,计算本年利润,年末,再将本年利润一次性转入利润分配里;

会计科目表是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

扩展资料:

会计科目表在年末结账余额需要注意的问题:

需要注意的问题主要是编制或者审查出纳编制的银行存款余额调节表是否正确,未达帐项是否真实、合理。主要是将余额与没有兑现的应收票据进行核对,检查是否有已经贴现、背书转让的票据没有及时进行帐务处理。

是有没有记串户的情况,可以将应收款余额与业务部门进行核对,必要的时候可以向对方发函确认。结合预收帐款科目检查是否存在多充设置。注意外币明细科目年末是否调整汇兑损益。

参考资料来源:搜狗百科-会计科目表

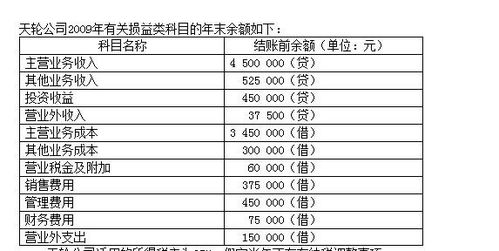

4.会计年终结转时,需结转哪些账户余额

年末将收入类账户结转本年利润,其中:主营业务收入1050000元,其他业务收入50000元,投资收益220000元,营业外收入30000元;

借:主营业务收入 1050000

其他业务收入 50000

投资收益 220000

营业外收入 30000

贷:本年利润 1350000

年末将费用类账户结转本年利润,其中:主营业务成本510000元,税金及附加1547元,其他业务支出30238元,管理费用18760元,账务费用4000元,销售费用15000元,营业外支出150000元;

借:本年利润 729545

贷:主营业务成本 510000

税金及附加 1547

其他业务支出 30238

管理费用 18760

财务费用 4000

销售费用 15000

营业外支出 150000

6、计算全年应交的所得税,税额为402750.15元;

借:所得税费用 402750.15

贷:应交税费—应交所得税 402750.15

7、将上述所得税费用结转本年利润;

借:本年利润 402750.15

贷:所得税费用402750.15

8、结转企业全年实现的净利润817704. 85元;

借:本年利润 817704.85

贷:利润分配 817704. 85

9、按净利润的10%提取法定盈余公积81770.49元;

借:利润分配 81770.49

贷:盈余公积 81770.49

10、经董事会决定向投资者分配股利400000元。

借:利润分配 400000

贷:应付股利 400000

5.会计的月末年末都做哪些结转

第一步:先对本月所有凭证重新进行审核,仔细核对减少差错。月末结账是建立在日常会计凭证的日清基础上,要求日常的会计凭证数据和分录准确无误,一般建议在月末结账时,

第二步:进行以下项目的。账实核对。

1、现金:在结账日末进行清盘,编制盘点表。对平现金可以证明所有分录中有现金的分录正确。不平应查现金日记账和所有现金相关凭证,查清原因进行处理。

2、银行存款:对所有明细账号编制银行存款调节表对平银行账。

3、存货:包括原材料、在产品、产成品等。在月末时应进行盘点,并对盘点结果与明细账进行核对。如有差异应查清原因进行处理。

第三步:核对税务报表与应交税金明细账等账户的勾稽关系。1、运用银行存款调节表的原理对税务进项税额认证清单、四小票软件清单(包括运费、海关完税凭证、废旧物资、农产品收购)和企业的应交税金-应交增值税(进项税额)明细账进行核对,可以参与银行存款调节表编制进项税额调节表。主要调节的是在同一账税票中应做进项转出的固定资产等税法规定不可以抵扣的项目的金额、进货退回折让证明单的时间性差异。2、对于销项税额对金税开票的销项清单、及普通发票与无票收入清单和企业的应交税金-应交增值税(销项税额)进行核对。(有营业税的单位可以核对企业收入明细账与发票的清单,原理是一样的)3、对于进项税额转出等其他应交税金的明细科目核对的原理是一样的。核对平后同时编制所有税务当月申报表。

第四步:查看所有明细科目余额对于有异常的方向余额的进行调整。 _.mc{32)F EI对应收应付账的核对。1、对所有明细账与总账进行核对。2、清查应收账款、应付账款、预收账款、预付账款有无串户情况进行清理。3、查看应收账款、预付账款、其他应收款明细账所有明细有无贷方余额,如有应查清原因进行调整。一般原因为做错账户或一户单位开了二个明细。如应收账款贷方应调到预收账款,预付账款贷方应调到应付账款,其他应收款应调到其他应付款等。同理应付账款、预收账款、其他应付款应清查借方余额。 }h dnW

第五步:进行月末结账的转账分录的编制:1、按权责任发生制原则计提所有费用。如工资、福利费、营业税等。2、摊销低值易耗品、无形资产、计提折旧、摊销待摊费用,计提预提费用等。3、暂估材料(对于企业已入库材料末收到发票的应建立明细台账)、结转制造费用、结转产成品成本、结转产品销售成本等。(结合存货盘点结果同时进行)4、结转本年利润,结平所有损益类科目。(具体结账分录可以要结合企业实际)

月末一般做这几个结转分录:

1,结转本月领用的原辅材料,

借:生产成本(主要材料)

借:制造费用(辅助材料)

贷:原材料

2,结转本月制造费用,

借:生产成本

贷:制造费用

3,结转本月完工产品成本

借:库存商品

贷:生产成本

4,结转本月销售产品成本

借:主营业务成本

贷:库存商品

5,结转损益(收入)

借:主营业务收入

借:其他业务收入

贷:本年利润

6,结转损益(费用)

借:本年利润

贷:主营业务成本

贷:其他业务支出

贷:管理费用

贷:营业费用

贷:财务费用等等

一般就这几个分录,涉及到交纳税金的,另外单独做上.