代缴税返还应当进什么(收到的个税返还应计入什么科目)

1.收到的个税返还应计入什么科目

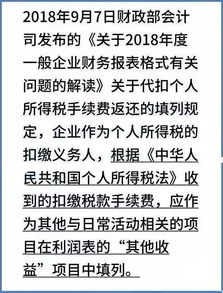

收到是计入"其他业务收入"科目。

个税返还是指付给的2%手续费。扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。发放给具体办税人员的手续费奖励暂免征收个人所得税,计入营业外收入,不上营业税。

拓展资料

《中华人民共和国个人所得税法》第八条规定“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。”《中华人民共和国个人所得税法》第十一条规定“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。”

对于代扣代缴个人所得税返还手续费的用途是有明确规定的:《财政部国家税务总局中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2005〕365号)规定,"三代"单位取得手续费收入应单独核算并计入本单位收入,用于"三代"管理支出,也可以适当奖励相关工作人员。

《个人所得税代扣代缴暂行办法》(国税发〔1995〕065号)规定,扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员.这两个规定明确了手续费返还收入应用于代扣代缴工作的管理性支出或奖励有关工作人员。

代扣代收税款手续费应严格按照国家法律、行政法规规定的2%比例执行;代征税款手续费按照代征协议中规定的比例支付(最高不得超过5%)。各级国税局机关财务部门应根据计征部门提供的《代征代扣税款结报单》原件和代征税款协议作为办理付款手续的原始凭证,同时,财务部门还应据实填写《代扣代收和代征税款手续费领款单》。

参考资料:搜狗百科——个税返还

2.新《会计准则》中关于返还的税费应计入哪个科目

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。 三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。 (二)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。 四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目无余额。

以下网址是关于新会计准则的详细内容 .cn/special/Accounting-Standards.htm。

3.新《会计准则》中关于返还的税费应计入哪个科目

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。 三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。 (二)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。 四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目无余额。

以下网址是关于新会计准则的详细内容 .cn/special/Accounting-Standards.htm。

4.收到的税费返还在平时做账时计入哪个科目

收到的税费返计入“补贴收入”科目。

依据:

企业会计制度 5203 补贴收入

一、本科目核算企业按规定实际收到的补贴收入(包括退还的增值税),或按销量或工作量等和国家规定的补助定额计算并按期给予的定额补贴。

二、企业实际收到先征后返增值税,借记“银行存款”科目,贷记本科目。

企业按销量或工作量等,依据国家规定的补助定额计算并按期给予的定额补贴,应于期末,按应收的补贴金额,借记“应收补贴款”科目,贷记本科目;实际收到补贴时,借记“银行存款”科目,贷记“应收补贴款”科目。

如属于国家财政扶持的领域而给予的其他形式补助,企业应于收到时,计入补贴收入,借记“银行存款”科目,贷记本科目。

5.新《会计准则》中关于返还的税费应计入哪个科目

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。(二)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目无余额。