缴纳增值税计入什么(已交增值税属于什么)

1.已交增值税属于什么会计科目

应交税费-应交增值税,都“应交”了肯定是负债类阿。

负债类增加记录贷方,减少记录借方。

核算增值税有两个明细科目:在应交税金下的“应交增值税”和”未交增值税“。

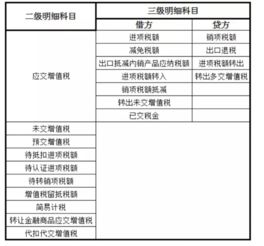

“应交增值税”明细科目的借方发生额,反映企业购进货物或接受应税劳务支付的进项税额,实际已交纳的增值税等;贷方发生额,反映销售货物或提供劳务应交纳的增值税额,出口货物退税,转出已支付或应分担的增值税等;期末借方发生额,反映企业尚未抵扣的增值税。“应交税金--应交增值税”科目分别设置“进项税额”,“已交税金”,“销项税额”,“出口退税”,“进项税额转出”,“转出未交增值税”,“转出多交增值税”等专栏。

“未交增值税”反映是每月从“应交税金-应交增值税(转出未交增值税)“转来的当朋未交税金

2.应交增值税在缴纳时记入什么科目

实际缴纳时计入”应交税金——未交增值税”科目。

增值税的计算与缴纳分录:

1、收到进项:借:应交税费—应交增值税(进项税)

2、开出增值税发票:贷:应交税费—应交增值税(销项税)

销项 - 进项 = 本月应该交税金

3、如果,月末“应交税费—应交增值税”科目余额是正数(余额在贷方)则:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

4、如果,月末”应交税费—应交增值税“科目余额是负数做相反分录,

如果月末《应交税费—未交增值税》余额在借方说明该余额要下月留抵;

如果月末《应交税费—未交增值税》余额在贷方说明该余额就是本月要交税的数额;

5、交税后:

借:应交税费—未交增值税—已交增值税

贷:银行存款

3.提增值税与缴纳增值税的会计分录怎么做

增值税计提和缴纳的会计分录是:

1、计提时 :借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

2、下月交纳时: 借:应交税费-未交增值税

贷:银行存款

3、如果上月的已缴税金 ,上月交纳时 :借:应交税费—应交增值税(已交税金)

贷:银行存款

4、月末结转:借:应交税费-未交增值税

贷:应交税费—应交增值税(已交税金)

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

扩展资料:

财务报表相关项目列示:

“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产” 或“其他非流动资产”项目列示;“应交税费——待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债” 或“其他非流动负债”项目列示;“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

参考资料:搜狗百科 增值税会计处理规定

4.缴纳增值税怎么做账

月末,企业应将"预交增值税"明细科目余额转入"未交增值税"明细科目,借记"应交税费——未交增值税"科目,贷记"应交税费——预交增值税"科目。

如果缴纳是当月的增值税那么直接做分录:

借:应交税费——应交增值税(已交税金)。

贷:银行存款如果是上个月的增值税。

那么期末将贷方应交的销项税转入未交增值税中,表示当月应交未交的增值税:

借:应交税费——应交增值税(转出未交增值税)。

贷:应交税费——未交增值税。

在实际缴纳时再转入已交税金明细科目中转销:

借:应交税费——应交增值税(已交税金)。

贷:银行存款。

扩展资料:

财会〔2016〕22号文件的"预交增值税"科目设置,相较于《企业会计准则——应用指南》附录"会计科目和主要账务处理"的设置,为增设科目。

还参照了《财政部关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,包括了营改增后增加的四种需要预缴税款的情形,财税处理逐步和谐,纳税申报简单快捷,财报列示信息对称。

企业预缴增值税时,借记"应交税费——预交增值税"科目,贷记"银行存款"科目.

但是对于房地产企业等相关行业,"预交税款"的期末余额在纳税义务发生之前不能结转入"未交增值税"。

应直至纳税义务发生时方可从"应交税费——预交增值税"科目结转至"应交税费——未交增值税"科目。

另外自然是要缴纳增值税,开不开票没有什么关系。

1、暂估入账一般是针对进货时的帐务处理。即:进货已办理验收入库、未取得发票、未付款的情况下要做暂估入账处理。

2、而收入一般都是在符合确认收入的条件下才做帐务处理的。如果做暂估收入,可以开增值税发票,也可以不开发票,但是,不管是否开票,都要纳税的。

参考资料:百度百科-应交增值税

5.应交增值税在缴纳时记入什么科目

1、收到进项:借:应交税费—应交增值税(进项税)2、开出增值税发票:贷:应交税费—应交增值税(销项税)销项 - 进项 = 本月应该交税金(销项和进项在“应交税费—应交增值税”一个账户上,余额可能是正数或负数。

月末都要将余额转入:应交税费—未交增值税,月末,应交税费—应交增值税 科目余额应该是0)3、如果,月末《应交税费—应交增值税》科目余额是正数(余额在贷方)则: 借:应交税费—应交增值税(转出未交增值税) 贷:应交税费—未交增值税4、如果,月末《应交税费—应交增值税》科目余额是负数做相反分录如果月末《应交税费—未交增值税》余额在借方说明该余额要下月留抵;如果月末《应交税费—未交增值税》余额在贷方说明该余额就是本月要交税的数额;5、交税后: 借:应交税费—未交增值税—已交增值税 贷:银行存款。

6.已交增值税属于什么会计科目

应交税费-应交增值税,都“应交”了肯定是负债类阿。

负债类增加记录贷方,减少记录借方。

核算增值税有两个明细科目:在应交税金下的“应交增值税”和”未交增值税“。“应交增值税”明细科目的借方发生额,反映企业购进货物或接受应税劳务支付的进项税额,实际已交纳的增值税等;贷方发生额,反映销售货物或提供劳务应交纳的增值税额,出口货物退税,转出已支付或应分担的增值税等;期末借方发生额,反映企业尚未抵扣的增值税。

“应交税金--应交增值税”科目分别设置“进项税额”,“已交税金”,“销项税额”,“出口退税”,“进项税额转出”,“转出未交增值税”,“转出多交增值税”等专栏。“未交增值税”反映是每月从“应交税金-应交增值税(转出未交增值税)“转来的当朋未交税金。

7.增值税包括什么

一、增值税分为销项税和进项税。

二、销项税在在会计科目中计入“应交税费-应交增值税(销项税)”,进项税在会计科目里计入“应交税费-应交增值税(进项税)”。应交税费是一级科目,应交增值税是二级科目,销项税是三级科目。

三、但是在实际的会计核算中,由于增值税的缴纳方式和渠道有很多种,比如有的企业涉及出口退税,有的企业涉及减免税等,所以还增设了很多三级科目辅助核算:

1、应交税费——应交增值税(销项税额抵减)

2、应交税费——应交增值税(已交税金)

3、应交税费——应交增值税(转出未交增值税)

4、应交税费——应交增值税(减免税额)

5、应交税费——应交增值税(出口抵减内销产品应纳税额)

6、应交税费——应交增值税(出口退税)

7、应交税费——未交增值税

8、应交税费——预交增值税

9、应交税费——待抵扣进项税额

10、应交税费——待认证进项税额

11、应交税费——待转销项税额

12、应交税费——增值税留抵税额

13、应交税费——简易计税

14、应交税费——转让金融商品应交增值税

15、应交税费——代扣代交增值税

16、应交税费——应交增值税——进项税(进项税转出)

17、应交税费——应交增值税——进项税(进项税转入)

扩展资料

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。