财务借贷(会计分录中借贷是什么意思)

1.会计分录中借贷是什么意思

借贷只是记账符号 没有其他含义

借贷记帐法是以借贷两个字为记帐符号,对每一项经济业务以借贷相等的金额,在两个或两个以上帐户上反映的一种复式记帐方法。

“借”“贷”二字的最初含义是指债主和贷主而言,用来表示人与人之间的债权、债务关系。后来随着经济的发展,经济活动内容日益复杂,记帐的范围日益扩大到实物、收入、费用等方面,借贷二字不仅要记录债权、债务,也要记录各项财产和收入、费用的变动。这样,借贷二字就逐渐失去了原来的含义,成为一种纯粹的记帐符号,成为会计核算中用来指引记帐方向的会计专业术语了。

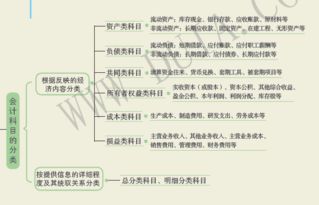

1.会计科目的类别有哪些------资产类,负债类,所有者权益类,共同类,成本类,损益类

2.会计科目借贷方分别表示什么

资产:借方表示增加,贷方表示减少

负债:借方表示减少,贷方表示增加

所益:借方表示减少,贷方表示增加

成本:材料采购时,借方表示超支差;贷方表示节约差;发出材料时,贷方表示超支差,贷方红字表示节约

损益:借方表示减少,贷方表示增加

3.你还要搞清楚复式记账(借贷记账法)

借贷记账法

(一)账户结构(T字型)

分左右两方,左方为借方,右方为贷方。

资产、费用如有余额一般在借方,借记增加,贷记减少。

负债、所有者权益、收入、利润如有余额一般在贷方,借记减少,贷记增加。

(二)记账规则 有借必有贷,借贷必相等。

(三)会计分录 先借后贷,借贷错开。

2.会计做账中的借贷是什么意思啊

会计做账中的借、贷作为一种单纯的记账符号,只表明记账的方向,来反映经济业务增减变化,成为了一种专门的会计术语。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

3.会计科目借贷方向图表

会计中的借贷其实就是一个符号。有借必有贷,借贷必相等,这是会计的基本原则。

资产类,成本类,费用类科目是借方表示增加,贷方表示减少。负债类,收入类,所有者权益类科目是借方表示减少,贷方表示增加。

一般来说资产科目的余额都在借方,表明公司有多少资产。负债科目的余额都在贷方,表明公司所负担的债务。应收账款余额一般在借方,表示企业应收的款项,如果余额在贷方,则相当于企业的负债,是应付的款项。

如果资产科目的余额在贷方,则说明该科目属于欠帐,也就相当于负债。如果负债科目的余额在借方则说明该科目是公司的资产,需要回收。

扩展资料:

注意事项:

允许一借多贷或者多借一贷的会计分录,不允许多借多贷会计分录,这里的借贷科目都是末级科目。一借多贷或者多借一贷,一是指在借方或者贷方,只允许出现一个末级科目(并不是指只允许出现一行分录)是指在借方或贷方,可以出现多个末级科目。

一般而言在处理不同性质的交易事项时,录入凭证分录,一借一贷的金额最好保持一致,即使只有一个借方或者贷方科目,也不用合并;现金和银行凭证的分录也不要合并。

参考资料来源:百度百科-借贷记账法

参考资料来源:百度百科-会计科目对应关系

4.财务会计怎么做借贷记帐

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

记帐规则:

基本要求

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

主要原理

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

(5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

(6)负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。[4]

举例

发生坏账

借:坏账准备

贷:应收账款

收到票据

借:应收票据

贷:主营业收入

应交税金

主要优点

其优点主要有以下几方面:

(1) 有利于分析经济业务,加强经济管理;

(2) 有利于防止和减少记账差错;

(3) 在账户设置上较为灵活;

(4) 有利于会计电算化。

会计分录是指根据经济业务的内容指明应借应贷账户的方向、账户名称及其金额的一种会计记录。

要素

一,记账方向

二,账户名称

三,金额

种类

一,简单分录:指只涉及两个账户的会计分录。

二,复合分录:只涉及两个(不包括俩个)以上的会计分录。

编制要求

一,一般是先写借方的内容后写贷方的内容。

二,借方和贷方的内容应当采取错格表示,即借方要比贷方往前一格,以表示账户之间的对应关系。

三,每个账户只能书写一行,经纪业务事项涉及几个账户就应该分别写几行,不能把涉及的账户都写在一行。

5.会计科目借贷方向图表

①根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

②损益类中既有收入,又有费用,所以要看情况记借贷。收入的增加记贷方,减少记借方,费用的则相反。

③成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。成本类的增加记借方,减少记贷方。

④制造费用不同于管理费用、销售费用和财务费用的科目类型。后三大费用属于期间费用,是费用类科目。

⑤支出和费用都是属于损益类科目。例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用就不属于损益类科目了。

6.会计科目借贷方向

原发布者:遥看不似雪

会计科目借贷方向记忆方法很多人学了会计第三章后都对会计科目的借贷方向和余额表示难记,以下是我的记忆方法和大家分享下。1、之所以记不住是因为我们对会计科目的分类不能准确的说出来,如果你随便看到一个科目都知道它属于什么类的话,那么你已经成功了一半了。因此第二章会计科目的分类很重要,那是铺垫。2、资产=负责+所有者权益3、利润=收入-费用利润是企业经营后的成果理应由所有者(也就是股东享用),因此利润最终也是影响所有者权益,因此可将前两个公式变成:资产+费用=负责+所有者权益+收入资产(成本)+费用=负责+所有者权益+收入这一个等式很重要希望同学们能把它像一幅美丽的图画一样记住。总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意同学们在记忆的时候不光要考虑一般,还要考虑特殊。一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在