与会计要素区别(会计要素和有什么区别)

1.会计要素和会计科目有什么区别

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计要素主要反映企业的经营成果。

动态要素:

收入、费用、利润

静态要素:

资产、负债、所有者权益

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

2.会计要素和会计科目之间有什么区别和联系

会计要素和会计科目的区别如下:

一、定义不同

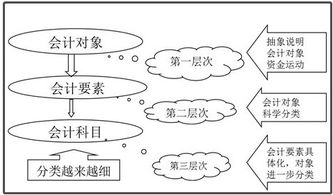

1、会计要素是会计对象的基本分类和会计对象的具体化;

2、会计科目是对会计要素的具体内容进行分类的项目。

二、分类不同

1、会计要素分为资产、负债、所有者权益、收入、费用和利润六类。;

2、会计科目总分类科目和明细分类科目。

会计要素和会计科目的联系:

会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

扩展资料:

会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。

1、资产类科目

按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目

按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目

共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目

按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目

包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目

分为收入性科目和费用支出性科目。

(1)收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

(2)费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-会计要素

参考资料:百度百科-会计科目

3.会计要素和会计科目之间有什么区别和联系

会计要素和会计科目的区别如下: 一、定义不同 1、会计要素是会计对象的基本分类和会计对象的具体化; 2、会计科目是对会计要素的具体内容进行分类的项目。

二、分类不同 1、会计要素分为资产、负债、所有者权益、收入、费用和利润六类。; 2、会计科目总分类科目和明细分类科目。

会计要素和会计科目的联系: 会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

扩展资料: 会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。 1、资产类科目 按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目 按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。 3、共同类科目 共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目 按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。 5、成本类科目 包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目 分为收入性科目和费用支出性科目。 (1)收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

(2)费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。 参考资料:百度百科-会计要素 参考资料:百度百科-会计科目。

4.“六大会计要素”和“五类会计科目”的区别与联系分别是什么

这是理论跟实务的区别

分六要素,是按照会计理论的分类,其目的是更好的理解借贷复式记账法的原理——叫的要素

而在实务中,为了实际记账的方便,一般分成六类(还有一个共同类,主要是银行等特殊行业)科目——叫的账户类别

两个其实是存在对应关系的

负债和所有者权益基本完全一致

理论中的资产要素包括实务总的资产和成本类账户

理论中的收入和费用在实务中全部归入损益类

这样划分主要是根据实际操作方便,比如结转损益,就是结转损益类科目,包括收入和费用,以及损失利得;成本会计,主要对于的成本类账户等

5.如何区分会计要素、会计科目、账户

会计科目是对会计要素的具体内容进行分类的项目。会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。同样的,会计科目也是分这六大类。资产类、负债类等等。会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。

会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。