什么叫级次(什么是编码级次4)

1.什么是会计科目编码级次4

科目级次4-2-2-2-2是可以设置4级明细科目,明细科目都是2位的编码。

比如:

4101生产成本

410101 基本生产成本

41010101某种产品

4101010101材料费

410101010101木头

总帐科目编码(一级明细)4位,二级明细科目编码4位,,三级明细科目编码 3位,其余明细科目编码2位,总帐和明细科目共设到9位,如。

一级=4位,如1001

二级则是4+2=6位,如100101

三级则是4+2+2=8位,如10010101

扩展资料:

会计科目编号的具体方法:

如上所述,会计科目编号的理论方法不一,但限于篇幅,不能对各种方法详加论述。兹以被广为采用的数字编号法的“四位数字定位编号法”为例,说明其具体的编号方法如下:

概括的说,会计科目的编号,应与会计要素按五大类四个层级划分,设置会计科、子目,及一般认可的大类、项目排列方式相适应;其基本要求及原则应属一致。

1、预定千、百、十、个四位数字,自左至右,分别代表大类(千)、项目(百)和科目(十、个),子目则以“N”予以表示;而相关的附加或抵销科目,则以“—N”予以表示;

2、以千位的1、2、3、4、5、6,分别顺序代表资产类、负债类、共同类、所有者权益类、成本类、损益类等六类;

3、而以百位的1、2、……顺序代表大类之下,项目的分类及固定排列;

4、每个项目之下的科目编号,则从01开始,至99为止;其间复可分段编列不同内容、性质的科目。

参考资料来源:百度百科-会计科目编号

2.用友软件里的科目级次是什么意思

科目编码级次为4222,代表设置的是四级科目,一级科目为四位数,二级科目为两位数,三级科目为两位数,四级科目为两位数,如:制造用费4105010101,代表制造费用--一车间--辅助材料--材料名称

客户分类编码级次122,代表设置的是三级核算,一级为一位数,二级为两位数,三级为三位数,如:10101代表:大客户--省内--某某公司

部门编码级次122,代表设置的是三级核算,一级为一位数,二级为两位数,三级为三位数,如:10101代表:行政--办公室--财务

结算方式编码级次12同面一样

根据什么来设置的?根据公司的特点和需要,想怎么设置就怎么设置,不过要符合规码原则

设置的时候有什么规律? 符合编码原则就行

3.会计科目分级别怎么分的

一级科目:就是总分类科目,也称总账科目,还有明细科目,也就是二级科目。

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。

一般情况下,可以将会计科目分为总分类科目和明细科目分类。

扩展资料:

会计科目的分类

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。

对会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

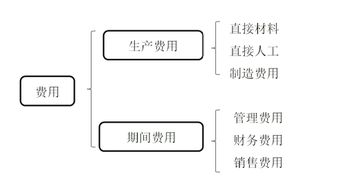

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

(二)按其核算信息详略程度分类:

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。

如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

在我国,总分类科目一般由财政部统一制定,各单位可以根据自身特点自行增设、删减或合并某些会计科目,以保证会计科目的要求。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

参考资料来源:百度百科--会计科目