哪些属于非流动资产(中哪些科目属于流动资产科目,哪些属于非流动资产)

1.会计科目中哪些科目属于流动资产科目,哪些属于非流动资产

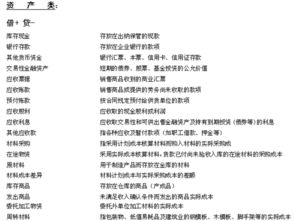

流动资产科目

银行存款库存现金其他货币资金

交易性金融资产

应收票据

应收账款

存货

其他应收款

预付款项

应收利息

应收股利

非流动资产科目

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产

固定资产

固定资产净值

固定资产净额

在建工程

工程物资

固定资产清理

生产性生物资产

无形资产

商誉

长期待摊费用

递延所得税资产

流动负债科目

短期借款

交易性金融负债

应付票据

应付账款

预收款项

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

长期负债科目

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

所有者权益(或股东权益)科目

实收资本(或股本)

资本公积

专项储备

盈余公积

未分配利润

留存收益包括法定盈余公积、任意盈余公积和未分配利润。

2.哪些属于流动资产

流动资产的内容包括货币资金、短期投资、应收票据、应收账款和存货等。由于各项目的特点不同,应根据各自不同的要求,分别进行审查。

流动资产的特点:

1、流动资产占用形态具有变动性;

2、流动资产占用数量具有波动性;

3、流动资产循环与生产经营周期具有一致性;

4、流动资产的来源具有灵活多样性。

非流动资产指流动资产以外的资产,主要包括持有到期投资、长期应收款、长期股权投资、工程物资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

非流动资产具有占用资金多、周转速度慢、变现能力差等特点。因此,其资产管理和会计核算也有特殊的要求。

非流动资产的核算内容主要包括:长期投资、固定资产、无形资产、长期待摊费用等。

扩展资料:

非流动资产与流动资产的区别:

一个企业都有属于自己一定量的资产,而这些资产还分为流动资产和非流动资产两种类型。流动资产和非流动资产的主要区别就是能不能在一定的周期内把资产转变为流动的资金使用,对于这个周期一般都是在1年之内。

非流动资产就是不能在一年之内通过某种经济运作转化为可用资金,例如有企业的长期设备,减值物等等;相反来说,流动资产就是能在一年内转化成资金,其例子有:企业的现有或在银行的资金、商业中的应收票据和应收账款,还包括商品的存货等等。

参考资料来源:百度百科-流动资产

参考资料来源:百度百科-非流动资产

3.下列各项中,属于非流动资产类科目的是() 单选 为什么

选:长期待摊费用

A长期待摊费用

因为长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。根据新会计准则规定,开办费和修理费均一次性计入当期损益。其中开办费计入当期管理费用,修理费计入销售费用或管理费用(即修理费一律费用化)。

B应收账款 (流动资产)

C预收账款 (负债)

D库存商品(流动资产)

4.流动资产包括哪些会计科目

流动资产包括: 库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、其他应收款、坏账准备、代理业务资产、材料采购、在途物资、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、包装物及低值易耗品、存货跌价准备。

分类

1、在实物形态上,流动资产基本上体现为各部门以及居民地物资储备。包括:

(1)处于生产和消费准备状态的流动资产,是指生产单位储备的生产资料和消费部门及居民储备的消费品;

(2)处于待售状态的流动资产。是指生产部门和流通部门库存尚未出售的生产资料和消费品储备以及国家储藏的后备性物资;

(3)处于生产过程中的流动资产。是指生产单位的在制品、半成品储备。

2、按照流动性大小可分为速动资产和非速动资产。包括:

(1)速动资产是指在很短时间内可以变现的流动资产,如货币资金、交易性金融资产和各种应收款项。

(2)非速动资产包括存货、待摊费用、预付款、一年内到期的非流动资产以及其他流动资产。

扩展资料:

流动资产审计一般遵循如下程序:

1、评审流动资产内部控制制度的健全性和有效性,分析判明企业流动资产内部控制制度的可信赖程度,据以确定进一步审计的范围,重点,程序和方法;

2、验证流动资产账面余额的真实性和正确性,揭示企业少计、隐瞒或虚记流动资产情况,保证会计资料的可信性;

3、审查流动资产增减业务的真实性、合法性和正确性,揭示企业流动资产增减变动中存在的问题,保证流动资产的正常运行;

4、审查流动资产管理的安全性和完整性,揭示流动资产保管中存在的问题,保证流动资产安全完整和充分利用;

5、审查流动资产在会计报表上反映的恰当性,以利于报表使用者运用会计信息,作出正确的判断和决策。

参考资料来源:搜狗百科-流动资金