金融性投资的(求金融投资公司的和账务处理)

1.求金融投资公司的会计科目和账务处理

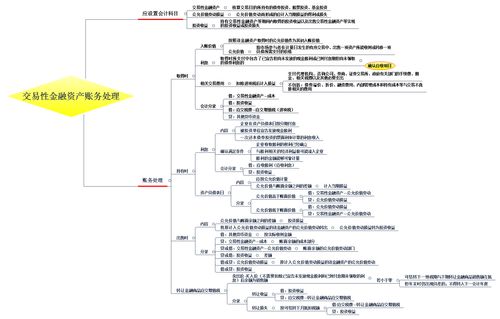

交易性金融资产的主要账务处理

(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(

成本),

按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。按已到付息期但尚未领取的利息或者已经宣告发放,但是尚未发放的现金股利,借记“应收股利(利息)”科目,按实际支付的金额,贷记“银行存款”等科目。

(二)在持有交易性金融资产期间被投资单位宣告发放的现金股利或在资产负债表日按债券票面利率计算利息时,借记“应收股利(利息)”科目,贷记“投资收益”科目。

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益”

科目;公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产时,应按实际收到的金额与交易性金融资产(成本)、(公允价值变动)之间的差额,贷记或借记“投资收益”科目。同时,将该金融资产的公允价值变动转入投资收益,借记或贷记“公允价值变动损益”。

例题

:07年2月21日,甲公司购入一批债券,作为交易性金融资产进行管理和核算,买入价235

000元,其中含5

000元已经到期但尚未领取的债券利息,另

外发生相关税费4200元,均以银行存款支付。07年2月28日该债券的市价为237

000元。07年3月21日收到5

000元利息。07年4月5日甲公司将该债券出

售,扣除相关税费后,实际收到237

800元存入银行。

会计分录如下:

2月21日

借:交易性金融资产——成本

230

000

投资收益

4

200

应收利息

5

000

贷:银行存款

239

200

2月28日

期末公允价值增加:237

000-230

000=7000

借:交易性金融资产——公允价值变动

7

000

贷:公允价值变动损益

7

000

3月12日

借:银行存款

5

000

贷:应收利息

5

000

4月5日

实收款=237

800

账面价值=230

000+7

000=237

000

实收款高于账面价值=237

800-237

000=800

借:银行存款

237

800

贷:交易性金融资产——成本

230

000

——公允价值变动

7

000

投资收益

800

同时:

借:公允价值变动损益

7

000

贷:投资收益

7

000

2.金融投资公司会计科目及帐务处理..

企业取得交易性金融资产,按公允价值,借记本科目(成本),按发生的交易费用,借记投资收益科目。

1、按已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,借记应收利息或应收股利科目,按实际支付的金额,贷记银行存款、存放中央银行款项、结算备付金等科目。2、交易性金融资产持有期间被投资单位宣告发放的现金股利,或在资产负债表日按分期付息,一次还本债券投资的票面利率计算的利息,借记应收股利或应收利息科目,贷记投资收益科目。

3、资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记公允价值变动损益科目,公允价值低于其账面余额的差额做相反的会计分录。4、出售交易性金融资产,应按实际收到的金额,借记银行存款,存放中央银行款项,结算备付金等科目,按该金融资产的账面余额,贷记本科目,按差额贷记或借记投资收益科目。

扩展资料:定期核对。为保证资金的准确与安全,各行处除进行每日核对外,还要按业务类型进行定期核对,核对的内容主要有:(1)使用丁种账的账户,如汇出汇款、其他应收款等科目,应按旬加计未销账的各笔金额总数,与该科目总账的余额核对相符。

(2)贷款借据必须按月与该科目分户账核对相符。(3)余额表上的计息积数,应按旬、按月、按结息期与该科目总账的累计积数核对相符。

(4)各种卡片账每月与该科目总账或有关登记簿核对相符。(5)在年终决算前,固定资产的账与实物和固定资产卡片原值、折旧金额核对相符,低值易耗品与低值易耗品备查簿核对相符。

(6)与中央银行和其他银行及非银行金融机构往来的对账单应及时换人核对相符。(7)联行间的账务核对,按联行查清未达办法定期核对。

参考资料:百度百科-账务处理参考资料:百度百科-会计科目参考资料:百度百科-金融投资公司。

3.金融性交易资产的划分及其会计分录

(1)交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

企业应设置“交易性金融资产”科目,本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资和直接指定为以公允价值计量且其变动直接计入当期损益的金融资产。 (2)本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算,“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

(3)交易性金融资产的主要账务处理: ①取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。 会计处理为,借记“交易性金融资产——成本”“应收股利/利息”,贷记“银行存款”,借或贷“投资收益”科目 ②持有期间,收到买价中包含的股利/利息借:银行存款 ,贷:应收股利/利息;确认持有期间享有的股利/利息,借记“应收股利/利息”,贷记 “投资收益”,同时,借记“银行存款”,贷记“应收股利/利息”。

票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。 ③资产负债表日如果交易性金融资产的公允价值大于账面余额,借记“交易性金融资产——公允价值变动”,贷记“公允价值变动损益”;如果资产负债表日公允价值小于账面余额,则做相反分录 ④出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,,借记“银行存款”,贷记“交易性金融资产——成本”“交易性金融资产 ——公允价值变动”“投资收益”;同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

(4)本科目期末借方余额,反映企业期末持有的交易性金融资产的公允价值。 案例: [例1]甲公司2007年5月10日从证券交易所购入乙公司发行的股票10万股准备短期持有,以银行存款支付投资款458 000元,其中含有3000元相关交易费用。

编制会计分录如下: 借:交易性金融资产——成本 455 000 投资收益 3 000 贷:银行存款 458 000 2007年9月10日,乙公司宣告发放现金股利4000元。编制会计分录如下: 借:应收股利 4 000 贷:投资收益 4 000 借:银行存款 4 000 贷:应收股利 4 000 2007年12月31日该股票的市价为5元/股,编制会计分录如下: 借:交易性金融资产——公允价值变动 45 000 贷:公允价值变动损益 45 000 2008年6月18日,甲公司将所持的乙公司的股票出售,共收取款项520 000元。

甲公司出售的乙公司股票应确认的投资收益=520 000-500 000=20 000.编制会计分录如下: 按售价与账面余额之差确认投资收益 借:银行存款 520 000 贷:交易性金融资产——成本 455 000 ——公允价值变动 45000 投资收益 20000 按初始成本与账面余额之差确认投资收益/损失 借:公允价值变动损益 45000 贷:投资收益 45000 [例2]2007年1月1日,甲企业从二级市场支付价款1020000元(含已到付息但尚未领取的利息20000元)购入某公司发行的债券,另发生交易费用20000元。该债券面值1000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。

其他资料如下: (1)2007年1月5日,收到该债券2006年下半年利息20000元; (2)2007年6月30日,该债券的公允价值为1150000元(不含利息); (3)2007年7月5日,收到该债券半年利息; (4)2007年12月31日,该债券的公允价值为1100000元(不含利息); (5)2008年1月5日,收到该债券2007年下半年利息; (6)2008年3月31日,甲企业将该债券出售,取得价款1180000元(含1季度利息10000元)。假定不考虑其他因素。

甲企业的账务处理如下: (1)2007年1月1日,购入债券 借:交易性金融资产——成本 1000000 应收利息 20000 投资收益 20000 贷:银行存款 1040000 (2)2007年1月5日,收到该债券2006年下半年利息 借:银行存款 20000 贷:应收利息 20000 (3)2007年6月30日,确认债券公允价值变动和投资收益 借:交易性金融资产——公允价值变动 150000 贷:公允价值变动损益 150000 借:应收利息 20000 贷:投资收益 20000 (4)2007年7月5日,收到该债券半年利息 借:银行存款 20000 贷:应收利息 20000 (5)2007年12月31日,确认债券公允价值变动和投资收益 借:公允价值变动损益 50000 贷:交易性金融资产——公允价值变动 50000 借:应收利息 20000 贷:投资收益 20000 (6)2008年1月5日,收到该债券2007年下半年利息 借:银行存款 20000 贷:应收利息 20000 (7)2008年3月31日,将该债券予以出售 借:应收利息 10000 贷:投资收益 10000 借:银行存款 10000 贷:应收利息 10000 借。

4.金融行业都涉及到哪些会计科目

顺序号 编号 会计科目名称 会计科目适用范围

一、资产类

1 1001 库存现金

2 1002 银行存款

5 1015 其他货币资金

9 1101 交易性金融资产

11 1121 应收票据

12 1122 应收账款

13 1123 预付账款

14 1131 应收股利

15 1132 应收利息

21 1231 其他应收款

22 1241 坏账准备

28 1401 材料采购

29 1402 在途物资

30 1403 原材料

31 1404 材料成本差异

32 1406 库存商品

38 1431 周转材料 建造承包商专用

42 1461 存货跌价准备

43 1501 待摊费用

48 1524 长期股权投资

49 1525 长期股权投资减值准备

51 1531 长期应收款

54 1601 固定资产

55 1602 累计折旧

56 1603 固定资产减值准备

57 1604 在建工程

58 1605 工程物资

59 1606 固定资产清理

67 1701 无形资产

68 1702 累计摊销

69 1703 无形资产减值准备

71 1801 长期待摊费用

二、负债类

74 2001 短期借款

83 2201 应付票据

84 2202 应付账款

85 2205 预收账款

86 2211 应付职工薪酬

87 2221 应交税费

88 2231 应付股利

89 2232 应付利息

90 2241 其他应付款

100 2601 长期借款

101 2602 应付债券

106 2801 长期应付款

四、所有者权益类

115 4001 实收资本

116 4002 资本公积

117 4101 盈余公积

119 4103 本年利润

120 4104 利润分配

五、成本类

122 5001 生产成本

123 5101 制造费用

六、损益类

129 6001 主营业务收入

135 6051 其他业务收入

137 6101 公允价值变动损益

138 6111 投资收益

142 6301 营业外收入

143 6401 主营业务成本

144 6402 其他业务成本

145 6405 营业税金及附加

155 6601 销售费用

156 6602 管理费用

157 6603 财务费用

159 6701 资产减值损失

160 6711 营业外支出

161 6801 所得税费用

5.金融行业都涉及到哪些会计科目

顺序号 编号 会计科目名称 会计科目适用范围 一、资产类 1 1001 库存现金 2 1002 银行存款 5 1015 其他货币资金 9 1101 交易性金融资产 11 1121 应收票据 12 1122 应收账款 13 1123 预付账款 14 1131 应收股利 15 1132 应收利息 21 1231 其他应收款 22 1241 坏账准备 28 1401 材料采购 29 1402 在途物资 30 1403 原材料 31 1404 材料成本差异 32 1406 库存商品 38 1431 周转材料 建造承包商专用 42 1461 存货跌价准备 43 1501 待摊费用 48 1524 长期股权投资 49 1525 长期股权投资减值准备 51 1531 长期应收款 54 1601 固定资产 55 1602 累计折旧 56 1603 固定资产减值准备 57 1604 在建工程 58 1605 工程物资 59 1606 固定资产清理 67 1701 无形资产 68 1702 累计摊销 69 1703 无形资产减值准备 71 1801 长期待摊费用 二、负债类 74 2001 短期借款 83 2201 应付票据 84 2202 应付账款 85 2205 预收账款 86 2211 应付职工薪酬 87 2221 应交税费 88 2231 应付股利 89 2232 应付利息 90 2241 其他应付款 100 2601 长期借款 101 2602 应付债券 106 2801 长期应付款 四、所有者权益类 115 4001 实收资本 116 4002 资本公积 117 4101 盈余公积 119 4103 本年利润 120 4104 利润分配 五、成本类 122 5001 生产成本 123 5101 制造费用 六、损益类 129 6001 主营业务收入 135 6051 其他业务收入 137 6101 公允价值变动损益 138 6111 投资收益 142 6301 营业外收入 143 6401 主营业务成本 144 6402 其他业务成本 145 6405 营业税金及附加 155 6601 销售费用 156 6602 管理费用 157 6603 财务费用 159 6701 资产减值损失 160 6711 营业外支出 161 6801 所得税费用。

6.金融性交易资产 会计分录

(1)借:可供出售金融资产-成本 121

贷:银行存款 121

(2)借:应收股利 5

贷:投资收益 5

(3)借:银行存款 5

贷:应收股利 5

(4)借:资本公积-其他资本公积 11

贷:可供出售金融资产-公允价值变动 11

(5)借:资产减值损失 26

贷:资本公积-其他资本公积 11

可供出售金融资产-公允价值变动 15

(6)借:可供出售金融资产-公允价值变动 20

贷:资本公积-其他资本公积 20

7.金融投资公司会计科目及帐务处理有哪些

投资公司会计核算办法一、总说明(一)为了统一规范投资公司的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合投资公司的经营特点和实际情况,特制定《投资公司会计核算办法》(以下简称“办法”)。

(二)中华人民共和国境内依法成立的专门从事长期股权投资或长期债权投资等活动的企业,即指没有取得金融业务许可证的非金融企业,在执行《企业会计制度》的同时,执行本办法。二、补充会计科目使用说明(一)会计科目的设置1.本办法在《企业会计制度》的基础上增设了“短期委托贷款”、“待处置资产”、“长期委托贷款”、“政府委托投资”、“待转投资费用”、“股权转让收益”、“利息收入”、“委托管理收入”、“利息支出”科目。

将“主营业务税金及附加”科目改为“营业税金及附加”科目。2.投资公司的业务收益主要包括投资收益、利息收入、股权转让收益、委托管理收入、其他业务收入;业务支出主要包括利息支出、其他业务支出、营业费用、管理费用和财务费用。

3.投资公司的营业费用主要包括差旅费、业务宣传费、审计费、咨询费、租赁及物业管理费等;管理费用主要包括管理人员工资和福利费、业务招待费、社会保障费用、计提的有关减值准备、交通费、培训费、会议费等。 投资公司财务费用只反映结算、融资等发生的汇兑损益和各项手续费支出以及投资公司银行存款取得的利息收入等,不包括投资公司委托金融机构向其他单位贷款所取得的利息收入和向银行等金融机构借款所发生的利息支出。

(二)补充会计科目的使用说明1103短期委托贷款一、本科目核算投资公司按照有关规定委托金融机构向其他单位贷出的期限在1年(含1年)以下的款项。 二、本科目应当设置以下明细科目:(一)应计贷款本金;(二)非应计贷款本金;(三)减值准备。

三、投资公司委托金融机构进行短期贷款,将贷款划入金融机构时,按贷款金额,借记本科目(应计贷款本金),贷记“银行存款”科目。期末,按照规定的利率计提委托贷款利息,借记“应收利息”科目,贷记“利息收入”科目。

收回委托贷款,借记“银行存款”科目,贷记本科目(应计贷款本金)。四、当贷款本金或利息逾期90天没有收回时,按其本金,借记本科目(非应计贷款本金)科目,贷记本科目(应计贷款本金)科目;当应计贷款转为非应计贷款时,应将已入账的利息收入和应收利息予以冲销,借记“利息收入”科目,贷记“应收利息”科目,并设置非应计贷款应收利息备查登记簿,登记已转入非应计贷款应收但未收取的利息。

短期委托贷款从应计贷款转为非应计贷款后,在收到该笔贷款的还款时,首先应冲减本金,借记“银行存款”科目,贷记本科目(非应计贷款本金);贷款本金全部收回后,再收到的还款则确认为当期利息收入,借记“银行存款”科目,贷记“利息收入”科目。当应计贷款转为非应计贷款后,如果客户能够及时偿还以往所欠的本息,并有证据表明以后能够按期及时足额偿还该笔贷款的本息,则应将该笔贷款从非应计贷款转回应计贷款。

转回时,借记本科目(应计贷款本金),贷记本科目(非应计贷款本金)。在收到原从非应计贷款转为应计贷款的还款时,应先确认原冲回的利息收入,借记“银行存款”等科目,贷记“利息收入”科目。

非应计贷款转回应计贷款后,应当按照有关规定按期计提应收利息。五、期末,投资公司应按规定对短期委托贷款本金进行减值测试,如果表明预计可收回金额低于其本金的,计提减值准备。

计提减值准备时,借记“管理费用”科目,贷记本科目(减值准备)。六、本科目期末借方余额,反映投资公司委托金融机构贷出的短期贷款本金的账面价值。

1212待处置资产一、本科目核算投资公司已接受的债务人作为抵债并计划进行处置的资产价值。投资公司应按照《企业会计制度》的规定确定取得的各项待处置资产的入账价值。

二、本科目应设置以下明细科目:(一)待处置流动资产;(二)待处置固定资产;(三)待处置股权投资;(四)待处置无形资产;(五)减值准备。三、投资公司从债务单位取得各项抵债资产时,按照应收债权的账面价值,加上应支付的相关税费,借记本科目,按应收债权已计提的减值准备,借记“短期委托贷款—减值准备”、“长期委托贷款—减值准备”等科目,按应收债权的账面余额,贷记“短期委托贷款-非应计贷款本金”、“长期委托贷款-非应计贷款本金”等科目,按应支付的相关税费,贷记“银行存款”、“应交税金”等科目。

四、投资公司对待处置资产不进行摊销或计提折旧;对于取得的待处置的长期股权投资应采用成本法核算,公司按被投资单位宣告发放的现金股利或利润中属于应当由本公司享有的部分,借记“应收股利”科目,贷记本科目(待处置股权投资)。公司取得待处置资产后如转为自用,则应在相关手续办妥时,借记“固定资产”、“无形资产”等科目,贷记本科目。

五、期末,投资公司应对待处置资产按账面价值与可收回金额孰低计价,按待处置资产的账面价值与可收回金额。