借方是收入还是支出(请问会计中借方是收入还是支出)

1.请问会计中借方是收入还是支出

要看对应的会计账户。

1、对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等),“借”就是加;对银行存款,库存现金账户而言,收入在借方。借方金额的增加代表收入的增加。相应的贷方金额增加说明支出增加。

2、对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等),“借”就是减。在国际收支帐户中,借方指减少外汇存量的项目,例如进口。

对损益类账户如营业收入这类收入类账户,贷方金额的增加代表收入的增加。而费用类账户如管理费用,销售费用,财务费用,营业外支出借方的增加代表支出的增加。

扩展资料:

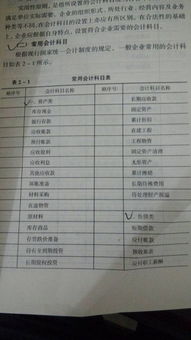

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

1、收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

2、费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

3、直接计入当期利润的利得:营业外收入 固定资产处置损益

4、直接计入当期利润的损失:营业外支出固定资产处置损益

参考资料来源:搜狗百科-损益类科目

2.借方和贷方哪一个是支出哪一个是收入

1、借方和贷方的任何一方都有可能是支出或收入。

2、资产类科目,借方计增加,贷方计减少:负债和所有者权益类科目,贷方计增加,借方计减少。

在遵循企业会计准则及会计学原理条件下,除月末损益做一笔分录结转外,基本没有其他业务的会计分录是借记收入贷记支出。

一般来说规定账户的左方为“借方”,右方为“贷方”。在帐户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。

在会计实务中以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方。

“借”、“贷”为记账符号。

借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。

扩展资料:

借贷帐户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据帐户反映的经济内容决定。

可以分为四类:

(1)资产类帐户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类帐户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类帐户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方计学堂整理的。

(4)收入、利润类帐户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

参考资料来源:搜狗百科-借贷记账法

3.会计 借方是收入,贷方是支出吗

不一定,借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。

(一)资产类账户的结构

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额,贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

(二)负债类账户和所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

(三)成本费用类账户的结构

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

(四)收益类账户的结构

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

4.借方是指支出还是收入

一般情况下,借是收入,贷是支出。

资产类科目记入借方表示资产增加,记入贷方表示资产减少。

负债类科目和所有者权益类科目记入贷方表示增加,记入借方表示减少。损益类科目中收入类科目记入贷方表示增加,记入借方表示减少。损益类科目中支出类科目记入借方表示增加,记入贷方表示减少。如果从现金流入流入来看,借方表示收到,贷方表示支出。

当一个企业产生的时候,它所有的物品(暂且先这么叫)变可以称为它的资产,那么这个资产又是从何处得来的呢?那只有两个地方,一个是朝别人借的钱,另外一个就是拥有企业的人自己投入的钱。从会计上来讲,朝别人借的钱就是负债,而拥有企业的人自己投入的钱那就是所有者权益,所有者权益顾名思义:就是企业所有者的利益。

扩展资料

在国际收支帐户中,借方指减少外汇存量的项目,例如进口。以现金和银行存款为标准的话,贷就是资金的流出。如:

1、购办公用品时,资金流出。

借:管理费用--办公费; 贷:现金;

2、销售产品时,资金流入。

借:现金/银行存款 ;贷:主营业务收入 。

参考资料来源:搜狗百科-借方