营改增固定资产处置(处置固定资产增值税计入什么科目)

1.处置固定资产 增值税计入什么科目

处置固定资产 ,增值税计入“固定资产清理”科目。

处置固定资产如是不动产,应交增值税,应作分录:

借:固定资产清理

贷:应交税费——应交营业税

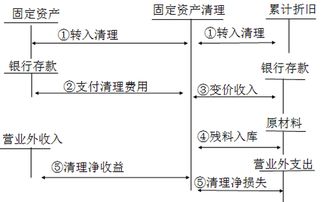

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。具体包括以下几个环节:

(一)固定资产转入清理。企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等转出的固定资产,按该项固定资产的账面价值,借记“固定资产清理”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按其账面原价,贷记“固定资产”科目。

(二)发生的清理费用等。固定资产清理过程中应支付的相关税费及其他费用,借记“固定资产清理”科目,贷记“银行存款”、“应交税费——应交增值税”等科目。

(三)收回出售固定资产的价款、残料价值和变价收入等,借记“银行存款”、“原材料”等科目,贷记“固定资产清理”科目。

(四)保险赔偿等的处理:应由保险公司或过失人赔偿的损失,借记“其他应收款”等科目,贷记“固定资产清理”科目。

(五)清理净损益的处理。固定资产清理完成后,属于生产经营期间正常的处理损失,借记“营业外支出——处置非流动资产损失”科目,贷记“固定资产清理”科目;属于自然灾害等非正常原因造成的损失,借记“营业外支出——非常损失”科目,贷记“固定资产清理”科目。如为贷方余额,借记“固定资产清理”科目,贷记“营业外收入”科目。

2.营改增后出售的固定资产已做进项税的帐务处理

要做“进项税转出”

1,出售固定资产,取得的增值税发票只能是普票,不得开具增值税专用发票,而且还要按简易办法依4%征收率减半征收增值税。

2,出售固定资产,首先要将卖出的固定资产从账面转出,然后通过“固定资产清理”这一科目确认出售的收入,还有确认应交的税费,最后在结转固定资产清理,如果固定资产清理在借方,表示净收益,在贷方,表示净损失。

3,具体账务处理如下:

(1)企业出售固定资产时;

借 固定资产清理

累计折旧

固定资产减值准备

贷 固定资产

(2)倘若在出售固定资产时,产生了清理费用的,清理费用要缴纳营业税;

借 固定资产清理

贷 银行存款

应交税费-应交营业税 (清理费*税率)

(3)当出售固定资产,收到出售价款的时候,分录为:

借 银行存款(款项收到)

应收账款 (款项未收到)

贷 固定资产清理

应交税费-应交增值税-销项税

(4)结转固定资产清理时,清理净损益处理时;

生产期间正常损失的:借 营业外支出-非流动资产处置损失

贷 固定资产清理

(5)最后再看“固定资产清理”这一科目,如果有余额,并且余额在借方,就表示净收益,在贷方【如(4)】就表示净损失;

借 固定资产清理

营业外收入-非流动资产处置所得

总之,销售固定资产,必须得通过“固定资产清理”这一科目来核算。

3.请教一下:固定资产处置交增值税的账务处理

1、从2014年7月1日起,一般纳税人销售销售自己使用过的且在2009年1月1日以前购买的固定资产,按照简易办法依照3%征收率减按2%征收增值税。举个例子:某企业为增值税一般纳税人,2008年4月1日购进设备一台,自己使用7年后,于2005年4月1日将其出售,售价103万元(含税)。该公司此项业务应缴纳增值税额=103/1.03*2%=2万元

此外,增值税小规模纳税人销售自己使用过的固定资产,还有专门从事旧货买卖的企业,在销售旧货的时候也是采用这种方法计算应缴纳的增值税。

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额,计算公式:

应纳税额=销售额*征收率

销售额=含增值税销售额÷(1+征收率)

即计算应缴增值税按3%计算,实际交纳2%。

如出售固定资产的收入:

收入额/1.03=不含税收入

不含税收入*2%是实际要交纳的增值税;

不含税收入*1%,是减免征收的增值税。

现在没有4%征收的说法了。

2、

借:固定资产清理12514.74

累计折旧409.26

贷:固定资产12924.

借:银行存款12514.74

贷:固定资产清理12271.74

应交税费——简易计税243

借:应交税金-应交增值税(减免税金) 121.5

贷:营业外收入 121.5

如果开专票,这里只能按照3%纳税,没有减按2%的规定,所以这里也不涉及最后减免税金的分录,直接3%纳税即可,如果选择2%不能开专票,按照上述分录处理。

4.营改增后销售使用过的固定资产怎样账务处理

如果按照税法规定,根据以前是否抵扣了进项和对方要求。可以有以下两项操作:

如果抵扣了进项了,那么现在开出的发票税率必须是17%,至于是增值税专用发票还是增值税普通发票,看对方要求。

如果没有抵扣进项或者没有进项的,那么现在开出的发票应是增值税普通发票,税率为3%,缴纳增值税为卖价/(1+3%)*2% ,开票税率为3%,实际缴纳2%,减免1%,减免额填入增值税申报表23栏 ,详见《财税[2014]57号》,这个就是简易征收。当然也可以选择按照第一条处理,从高征税,依对方要求选择增值税专用发票或者普通发票,税率是17%,如果这样开具了的话,是无法简易征收了的。会比前者多缴纳了税款

5.处置固定资产时会计账务处理

固定资产的处置分为以下几个步骤: 1、首先要将固定资产转入清理 借:固定资产清理(固定资产与累计折旧的差额) 累计折旧(金额为已计提的累计折旧) 贷:固定资产(金额为账面余额) 2、收到出售固定资产的价款时 借:银行存款 贷:固定资产清理 3、计算清理固定资产缴纳的税费 固定资产清理时要交税具体要看是动产还是不动产,动产交增值税,不动产交营业税 借:固定资产清理 贷:应交税费-应交增值增值税/应交营业税 4、结转固定资产实现的利得 即要把固定资产清理这个账户的余额结转为0 所以要计算前三个步骤的“固定资产清理”账户科目的总余额的方向,如果是在借方那么要结转分录为: 借:营业务外支出-非流动资产处置损失 贷:固定资产清理 如果固定资产清理账户的余额方向为贷方那么分录为: 借:固定资产清理 贷:营业外收入-非流动资产处置利得 不知道楼主懂了没。

没懂可以百度hi我。