流产津贴计入哪个(流产生育津贴报销流程)

1.流产生育津贴报销流程

流产生育保险怎么报销 一、流产生育保险报销标准 (一)流产生育医疗费支付标准 1.7个月以下引产每人次1600元; 2.流产每人次1000元。

(二)流产计划生育手术费支付标准 1.门诊人工流产术:200元; 2.住院流产术引产术:800元; 3.药物流产:300元。 二、流产生育保险可享受的产假 1.妊娠3个月以上(含)、7个月以下流产、引产的,按1.7个月计发。

2.妊娠不满3个月流产(含自然流产、人工流产)的,按1个月计发。 三、流产生育保险报销流程 流产生育保险报销所需材料 1.医学诊断证明书(原件+复印件); 2.《结婚证》(原件+复印件); 3.《申领生育津贴人员信息登记表》(一式两份)。

2.公司要求个人退回已发的生育保险津贴,该如何做分录

1、职工垫付后,将单据交给会计

借:其他应收款——XX保险公司

贷:其他应付款——XX职工

2、收到保险公司的钱时

借:银行存款

贷:其他应收款——XX保险公司

3、返还给职工本人时

借:其他应付款——XX职工

贷:库存现金

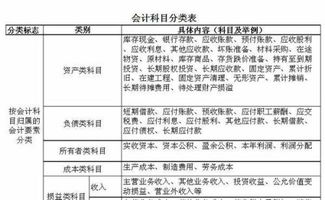

收到社保“受影响企业返还失业保险费”和“职工生育保险拨付”应该计入哪个会计科目?

借:银行存款

贷:应付职工薪酬

贷:费用类科目

职工生育保险津贴支付是支付给员工的,那么

借:银行存款

贷:其他应付款

借:其他应付款

贷:银行存款

当然还有一种情况,就是很多单位在员工生育期间是照发工资的,然后收到生育医疗补偿金的时候,公司要先扣除掉公司该拿的那部分,这样的话,收到这笔钱的时候,就要冲之前的应付职工薪酬,付的时候还是从应付职工薪酬里走。

借:银行存款

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款/库存现金

3.补贴支出计入什么科目

一、高温费通过“应付职工薪酬”科目核算。

按照《企业会计准则第9号——职工薪酬》规定,防暑降温费等职工福利费应纳入应付职工薪酬科目核算。

按规定发放防暑降温费和高温津贴的会计分录如下。

无论以实物还是现金发放防暑降温费:

借:应付职工薪酬——职工福利费(防暑降温费)

贷:银行存款或库存现金

符合规定发放的高温津贴:

借:应付职工薪酬——工资——岗位津贴(高温津贴)

贷:银行存款或库存现金

供给全体职工的清凉饮料和保健用品:

借:管理费用或制造费用——劳动保护费

贷:银行存款或库存现金

二、说明

1、职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

2、《企业会计准则第9号——职工薪酬》第二条规定:“职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。”同时,明确规定短期薪酬中包括职工福利费。这就明确规定了职工福利费应纳入应付职工薪酬科目核算。

3、企业会计准则要求企业应当设置"应付职工薪酬"科目,核算应付职工薪酬的计提、结算、使用等情况。该科目的贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额,包括扣还的款项等;该科目期末贷方余额,反映企业应付未付的职工薪酬。

4.补贴收入计入什么科目

如果是执行老会计制度,就直接做补贴收入。如果是执行新准则,计入营业外收入-政府补助收入。

"补贴收入"属损益类科目,期末其余额应全部转入本年利润,《补充规定》要求增设"应收补贴款"、"补贴收入"科目的企业,应同时分别在资产负债表、损益表的相应位置增设与科目名称相同的项目,以反映"应收补贴款"的余额和"补贴收入"的确认额。

企业按规定实际收到包括退还增值税的补贴收入,以及按销量或工作量等和国家规定的补助定额计算并按期给予的定额补贴、中国企业的补贴收入,主要是按规定应收取的政策性亏损补贴和其他补贴,一般将其作为企业的非正常利润处理。

扩展资料

公司专项拨款的会计处理

1、公司收到拨款时,借记"银行存款"科目,贷记"长期应付款"科目。

2、拨款使用时,借记"更改工程支出"(或"在建工程",下同)等科目,贷记"银行存款"等科目。

3、拨款项目完成后,形成各项资产的部分。应按实际成本,借记"固定资产"、"无形资产--专有技术"等科目,贷记"更改工程支出"等科目。

同时按形成资产的价值,借记"长期应付款"科目,贷记"资本公积--拨款转入"科目。对未形成资产需要核销的部分,报经批准后,冲销拨款金额,借记"长期应付款"科目,贷记"更改工程支出"等科目。

参考资料来源:搜狗百科-补贴收入