和会计账户的本质区别是什么(1.什么是?什么是会计账户?两者的区别和联系是什么?爱问)

1.1.什么是会计科目?什么是会计账户?两者的区别和联系是什么?爱问

会计科目是对会计对象(会计要素和会计主体)具体内容的科学分类。

会计科目有总分类科目和明细科目两种。总分类是对会计对象具体内容所做的分类,是总括的反映了各项资产和权益的科目;明细分类科目一般就是各项会计对象的具体内容,是详细的反映各项资产和权益的科目。

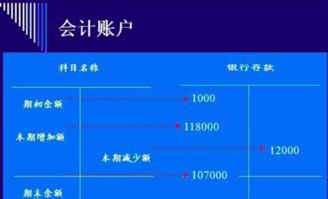

账户是指按照会计科目设置并具有一定格式,用来分类、系统、连续的记录经济业务的帐页。它有账户名称(以会计科目为名称)和账户结构两部分构成。

两者的联系:两者都是按照会计对象的经济内容设置,相同的名称的科目与账户反映相同的经济内容。 两者区别:会计科目只是个名称,只能表明某类经济内容,而账户既有名称又有结构,可以记录和反映某类经济内容的增减变动以及结果。

###会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 账户是根据管理需要和信息使用者的具体要求,对会计要素的内容进行科学的再分类,并给每一类别标准的名称和相应的结构。

会计科目与账户都是对会计对象具体内容的项目分类,两者口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,会计账户是会计科目的具体运用。 两者的区别是:会计科目仅仅是账户的名称,不存在结构;而会计账户则具有一定的格式和结构。

###会计科目:例如:现金、银行存款、应收账款等等。账户:将某个会计科目设置在账簿的某页上,项下记载所发生的金额,这就是账户。

科目是账户的名字,账户是科目下发生的事项。 科目无格式则账户应该有。

这些解释太土了。

2.简述会计账户与会计科目的联系与区别

联系:会计账户是根据会计科目开设的;会计科目就是会计账户的名称。

区别:

一、性质不同

1、会计账户:用来系统、连续地记载各项经济业务的一种手段。每一个账户都有一个简明的名称,用以说明该账户的经济内容。

2、会计科目:对会计要素对象的具体内容进行分类核算的类目。

二、目的不同

1、会计账户:便于对各项经济业务所引起的企业资产、负债、所有者权益、成本、损益的变动数额进行分门别类和有条不紊地进行归集、汇总。

2、会计科目:为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

扩展资料:

会计账户与会计科目的其它相关介绍:

会计科目规定的核算内容就是账户应记录反映的经济内容,因此应按照会计科目的分类设置会计科目。如企业要开设资产类账户、负债类账户、所有者权益类账户、共同类、成本类账户和损益类账户。

从需要和科目特点出发,按总分类科目、次科目和明细分类科目分别开设相应的科目,便于分类、汇总、汇总和细化会计数据。

由于各单位经营活动的具体内容、规模和复杂程度不尽相同,在设置会计科目时应考虑各自的特点和具体情况。

参考资料来源:搜狗百科-会计账户

参考资料来源:搜狗百科-会计科目

3.会计科目 帐户之间区别在于

会计科目和账户有哪些联系和区别?

会计科目是对会计对象的具体内容分门别类进行核算所规定的项目。

账户是根据会计科目开设的,在账簿中具有一定格式的记账实体。

会计科目只是对会计对象具体内容进行分类核算的依据。为了提供企业内部经营管理和对外部有关方面所需要的各种核算资料,还必须根据规定的会计科目在账簿中开设账户,对各项经济业务进行分类、系统、连续的记录。

会计科目与账户既有联系又有区别。

二者的联系在于:

(1)由于它们分类的对象是同一的,因而它们反映的经济内容是一致的。

(2)由于会计科目一经制定,账户设置就必须遵循会计科目所作的规范,因而它们设置的原则是一致的,没有会计科目就不能设置账户;没有账户,也就无处记录会计对象具体内容。会计科目是设置账户的依据,账户则是会计科目在记录工作中的具体运用。会计科目变了,账户也要重新设置。

二者的区别在于:

(1)从时间上看,会计科目是在经济活动产生之前事先对如何反映会计对象具体内容作出的分类规范;而账户则是在经济活动产生以后对其作出的分类记录。

(2)从分类上看,会计科目按经济内容分类,账户在按经济内容分类的基础上按用途和结构分类。会计科目一般只有文字说明,本身没有什么结构;而账户却必须有便于记录会计对象具体内容的结构。

(3)从设置上看,会计科目是由国家有关部门统一规定的,具有统一性;而账户则是企业、机关、事业等单位根据会计科目的规定和管理的需要在账簿中开设的,具有相对的灵活性。

4.会计基础里 账户和 会计科目的关系是什么

会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定!

计科目是对会计对象的具体内容分门别类进行核算所规定的项目。 账户是根据会计科目开设的,在账簿中具有一定格式的记账实体。 会计科目只是对会计对象具体内容进行分类核算的依据。为了提供企业内部经营管理和对外部有关方面所需要的各种核算资料,还必须根据规定的会计科目在账簿中开设账户,对各项经济业务进行分类、系统、连续的记录。 会计科目与账户既有联系又有区别。 二者的联系在于: (1)由于它们分类的对象是同一的,因而它们反映的经济内容是一致的。 (2)由于会计科目一经制定,账户设置就必须遵循会计科目所作的规范,因而它们设置的原则是一致的,没有会计科目就不能设置账户;没有账户,也就无处记录会计对象具体内容。会计科目是设置账户的依据,账户则是会计科目在记录工作中的具体运用。会计科目变了,账户也要重新设置。 二者的区别在于: (1)从时间上看,会计科目是在经济活动产生之前事先对如何反映会计对象具体内容作出的分类规范;而账户则是在经济活动产生以后对其作出的分类记录。 (2)从分类上看,会计科目按经济内容分类,账户在按经济内容分类的基础上按用途和结构分类。会计科目一般只有文字说明,本身没有什么结构;而账户却必须有便于记录会计对象具体内容的结构。 (3)从设置上看,会计科目是由国家有关部门统一规定的,具有统一性;而账户则是企业、机关、事业等单位根据会计科目的规定和管理的需要在账簿中开设的,具有相对的灵活性。