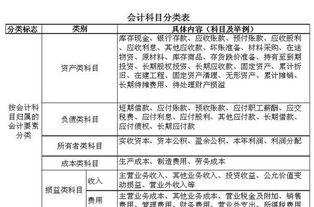

房开公司销售折扣(销售折让与折扣的?)

1.销售折让与折扣的会计科目?

1、现金折扣在实际发生时作为当期财务费用。

(1)销售时 借:应收帐款 贷:主营业务收入 贷:应交税金--增值税(销项税额) (2)发生折扣 借:银行存款 借:财务费用 贷:应收帐款 (3)月末,结转财务费用 借:本年利润 贷:财务费用 (4)月末,结转收入 借:主营业务收入 贷:本年利润 2、销售折让在实际发生时冲减当期收入。 例:A公司销售给B公司一批商品,增值税发票注明的金额是10000元,税额1700元,但货物入库时B公司发现商品质量有问题,要求A公司对本批货给予5%的折让。

(1)A公司在销售实现时,作会计分录: 借:应收账款--B公司 11700 贷:主营业务收入 10000 贷:应交税费--应交增值税(销项税额)1700 (2)A公司根据红字发票(在收到B公司相关税务局开具的索取折让证明单后开具),对本批货销售折让作会计分录: 借:营业务收入 500 贷:应交税费--应交增值税(销项税额) 85(红字) 贷:应收账款--B公司 585 (3)A公司在实际收到货款时,作会计分录: 借:银行存款 11115 贷:应收账款--B公司 11115 2009-03-15 17:03 补充问题 可能是我没描述清楚,办事处下订单到公司时:例如:A产品订10个,单价是10元,这是我们和办事处结算的单价,但是另一个客户从办事处拿走A产品5个,单价是7元,就产生了15元的差价,月底办事处就直接从货款里减了15元差价了。 15元差价直接冲减收入。

单价折让 借:主营业务收入 15 贷:应收帐款-A公司 15 转利润 借:本年利润 15 贷:主营业务收入 15 。

2.销售折扣的会计处理是怎样的?

税法上的销售折扣包括商业折扣和现金折扣,而会计上的销售折扣仅指现金折扣。

商业折扣是指企业为了促进商品销售而在商品标价上给予的价格扣除。企业会计制度和会计准则中均规定:销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定商品销售收入。

即商业折扣对会计核算不产生任何影响,应当以实际成交价格确定销售收入。但是,如果销货方将自产、委托加工和购买的货物用于实物折扣,则该实物折扣不得从销售额中减除,应视同销售计缴流转税。

现金折扣是指销货企业为了鼓励客户在一定期限内早日偿还货款,对销售价格所给予的一定比率的扣减,实质上是企业为了尽快向债务人收回债权而发生的财务费用,折扣额即相当于收回债权而支付的利息。 企业会计制度中规定应当采用总额法对现金折扣进行会计处理,现金折扣在实际发生时直接计入财务费用,购买方实际获得的现金折扣冲减取得当期的财务费用。

税法规定现金折扣允许计入财务费用并税前扣除,但不得减少销售收入而少缴流转税。 税法中规定纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额计算流转税和所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。

以上是我对于这个问题的解答,希望能够帮到大家。

3.关于销售折扣与折让会计分录怎么做

折扣销售、折扣销售都属于商业折扣,在确认收入的话,直接减掉就可以了销售折让,是指购买方收到销货方的商品发现商品质量不合格而给予一种价格上的让渡。

如果会计上已经确认收入和销项税。直接在会计上用红字冲减即可,销项税也可冲减,但必须得符合规定……###折扣销售是指在赊销方式下,销货方为发鼓励购货方在一定时期内早日偿还货款而给予的一种价格折扣。

对于折扣销售,会计上有两种处理方法可供选择,一是总价法,二是净价法。在我国会计实务中,通常采用总价法在这种情况下,只能销售价款,不能折税金,并且将折扣额记入财务费用.折扣销售是为了早日收回资金而给予客户的一种资金减让,本质上是一种融资行为,因此是一种财务费用。

例:销售时:借:应收账款 117 贷:主营业务收入 100 应交税金-增值税(进)17如在10内回款,给现金折扣2%,则:借:银行存款 115 财务费用 2贷:应收帐款 117销售折扣指的就是在商品销售中所直接给予消费者的折扣。以折扣完的净值入帐。

如商品销售100,打8折,则:借:现金 80 贷:主营业务收入 80销售折让指实际销售商品或提供劳务时,将价目单中的报价打一个折扣后提供给客户,这个折扣就叫销售这折让。销售折让常明列出来,以百分数如5%、10%的形式表示,买方只需按照标明价格的百分比付款即可。

比如,A企业某商品的报价单价格为100元,为了促销,A企业对大客户给予10%的销售折让,实际销售金额为90元,增值税税率为17%。 如果发票开具的金额直接为90元(或两行开具,一行写售价100元,另一行写折扣10元),那么会计记账为: 借:应收账款等 105。

3 贷:主营业务收入 90 应交税金——应交增值税(销项税额) 15。3 如果发票开具的金额为100元,又另开具10元的折扣发票,那么会计记账为: 借:应收账款等 105。

3 经营费用 1。7 贷:主营业务收入 90 应交税金——应交增值税(销项税额) 17。

4.销售折扣怎样做会计分录

第一做法是:这个3个点的折扣你不用理它怎么做分录,你现在收到的银行存款是已经体现销售折扣的,你就是这样做分录,借:银行存款 362296

贷:应收账款 362296

然后你说你十二月份还要开发票给他们的,比如你这次要120000,也就是应收他们120000元的货款,但这次你就是开120000-11205.22=108794.78元的发票给他们就行了,专用发票是可体现销售折扣这个数的.但是你必须提醒对方,这次发票是减扣上次的销售折扣,他们要付款的金额为120000元,这样才算销售折扣

第二种做法:就是叫对方开红字发票通知书给你们,凭红字通知开红字发票,再开有体现销售折扣的发票给他们,之前在7月份做的分录,冲红就行的了.

最后说一句,其实你们这种等到开了发票再给予折扣,应该是折让,但是这可以筹划的

5.销售折让开具什么发票及会计分录

发生销货退回或销售折让的,根据《国家税务总局关于纳税人折扣折让行为开具红字增值税专用发票的通知》(国税函〔2006〕1279号)的规定,纳税人销售货物并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按现行《增值税专用发票使用规定》的有关规定开具红字增值税专用发票。除按照《通知》的规定进行处理外,销售方还应在开具红字专用发票后将该笔业务的相应记账凭证复印件报送主管税务机关备案。

《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发〔2006〕156号)对因销售折让开具红字专用发票的程序进行了明确,指出一般纳税人取得专用发票后,因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》(以下简称《申请单》)。《申请单》所对应的蓝字专用发票应经税务机关认证。主管税务机关对一般纳税人填报的《申请单》进行审核后,出具《开具红字增值税专用发票通知单》(以下简称《通知单》)。《通知单》应与《申请单》一一对应。《通知单》应加盖主管税务机关印章。购买方必须暂依《通知单》所列增值税税额从当期进项税额中转出,未抵扣增值税进项税额的可列入当期进项税额,待取得销售方开具的红字专用发票后,与留存的《通知单》一并作为记账凭证。销售方凭购买方提供的《通知单》开具红字专用发票,在防伪税控系统中以销项负数开具。红字专用发票应与《通知单》一一对应。另外,销售方还应在开具红字专用发票后将该笔业务的相应记账凭证复印件报送主管税务机关备案。

已经很明确了啊!

1、购买方应向主管税务机关填报《开具红字增值税专用发票申请单》(以下简称《申请单》)。《申请单》所对应的蓝字专用发票应经税务机关认证。主管税务机关对一般纳税人填报的《申请单》进行审核后,出具《开具红字增值税专用发票通知单》(以下简称《通知单》)。《通知单》应与《申请单》一一对应。《通知单》应加盖主管税务机关印章。

2、销售方还应在开具红字专用发票后将该笔业务的相应记账凭证复印件报送主管税务机关备案。

3、分录,借:原材料(红数差额),贷:应付账款(红字差额),应缴税费-增值税-进项税额转出

6.销售折扣的会计和税务处理是什么呢

销售折扣亦称现金折扣(通常发生在以赊销方式销售商品的交易中),指销售方在销售货物或应税劳务后,为了鼓励购货方及时偿还货款而协议许诺给购货方在付款金额上的一种折扣优惠。

如企业销售货物以30天为信用期限,购货方在10天内付款的,按货款的2%予以折扣;在20天内付款的,按货款的1%予以折扣;若超过了信用期限,视为逾期欠款。现金折扣在实际发生时直接计入当期财务费用(小企业会计制度)。

现金折扣通常发生在销售之后,是一种融资性质的理财行为。因此,现金折扣不得从销售额中减除。