长期股权投资损失的(求助:长期股权投资全额损失的账务处理)

1.求助:长期股权投资全额损失的账务处理

税务把一些简单的事情越搞越复杂,拿文去说话吧

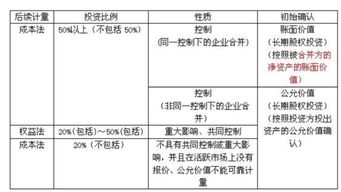

超额亏损的确认,应以长投账面价值及其他实质上构成对被投资单位净投资的长期权益减至0为限,仍未确认的应分担的被抽资单位的损失,在账外备查登记

根据国税发[2000]118号文件的规定,企业股权投资损失是指企业因收回、转让或清算处置股权投资的收入减去股权投资成本后的余额。这里的股权投资损失表现为股权处置损失,这种损失可以在税前扣除。但是国税发[2000]118号文件还规定了税前扣除的限制性条件,即每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和股权投资转让所得,超过部分可向以后纳税年度结转扣除。纳税人因收回、转让或清算处置股权投资所形成的损失,是按税收规定计算的投资转让损失,而不是会计上确认的转让损失。

《》第十四条规定,企业对外投资期间,对投资资产的成本,在计算应纳税所得额时不得扣除,但根据《企业所得税法实施条例》第七十一条的规定,企业在转让或者处置投资资产时,投资资产的成本,准予扣除,由于财税[2009]57号文件已明确规定了,股权投资损失可以作为财产损失处理,《财税[2009]57号》第三十二条也作出规定,企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。根据《(国税函[2009]55号)》第三条有关企业所得税政策和征管问题的规定,对新税法实施以前财政部、国家税务总局发布的企业所得税有关的政策性文件,应以新税法以及新税法实施后发布的相关规章、规范性文件为准。由于财产损失扣除政策属于与企业所得税有关的政策性文件,因而,企业对于发生在2008年及其以后年度的股权投资处置损失可在发生的当年一次性扣除。

企业在对股权投资损失进行税务处理时应区分股权处置损失和股权持有损失两种情形,应以2008年为时间界限,正确适用国税发[2000]118号、国税函[2008]264号、财税[2009]57号以及国税函[2009]55号等文件对上述两种情形股权投资损失的当期扣除与结转扣除的不同规定,对会计处理与税收处理差异应在纳税申报中进行纳税调整。

另:

损失要实际发生时才给予扣除,会计确认的投资损失不一定都可以扣除的.

查看一下国税发〔2009〕88号第六章内容

2.长期股权投资亏损怎么记帐?

会计分录如下:借:银行存款贷:长期股权投资借:长期股权投资贷:应收股利被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理。

处置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。已计提减值准备的,还应同时结转减值准备。

处置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

3.长期股权投资损益调整是什么会计科目呢?

在确认被投资单位实现的投资收益时: 借:长期股权投资--损益调整 贷:投资收益 被投资单位宣告发放现金股利时做的会计处理会是 借:应收股利 贷:长期股权投资--损益调整 其实你把这两个分录合到一起,实际上就是: 借:应收股利 贷:投资收益 这跟成本法下的分录是一样的。

虽然这样说不正规,但实际上“损益调整”只是起了个过渡作用。 从另一个角度上,被投资单位实现利润,使其所有者权益增加,此时投资单位相应地就要增加长期股投资的账面价值;分配股利时,被投资单位的所有者权益减少,那么投资单位也要相应地减少其投资的账面价值。

实际上减少的金额转为了另一种资产形式:应收股利。

4.长期股权投资的会计分录怎么做 爱问知

长期股权投资可收回金额大于成本怎么做会计分录,分两种情况:第一种情况,长期股权投资是在持有期间,可收回金额大于成本的话,不需要进行账务处理。

第二种情况,处置长期股权投资时,长期股权投资的回收金额大于成本。那就计入投资收益,分录为:借:银行存款 贷:长期股权投资-成本 -损益调整 投资收益长期股权投资是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。###一、如果你所说的长期股权投资是在持有期间,可收回金额大于成本的话,不需要进行账务处理,但如果相反的话,要计提减值损失,分录为:借:资产减值损失贷:长期股权投资减值准备二、如果是在处置长期股权投资时,长期股权投资的回收金额大于成本。

那就计入投资收益,分录为:借:银行存款 贷:长期股权投资-成本 -损益调整###一、如果你所说的长期股权投资是在持有期间,可收回金额大于成本的话,不需要进行账务处理,但如果相反的话,要计提减值损失,分录为:借:资产减值损失贷:长期股权投资减值准备二、如果是在处置长期股权投资时,长期股权投资的回收金额大于成本。 那就计入投资收益,分录为:借:银行存款 贷:长期股权投资-成本 -损益调整 投资收益。

5.长期股权投资被投资单位会计分录

成本法:借:银行存款

贷:长期股权投资

投资收益

长期股权投资减值准备

权益法:借:银行存款

贷:长期股权投资

投资收益

长期股权投资减值准备

采用权益法核算的长期股权投资,由于投资方对被投资企业其他因素引起所有者权益变动额中属于本企业的份额计入了资本公积,处置投资时应将这部分计入资本公积的数额作为已实现的收益计入当期损益:故 借:资本公积

贷:投资收益

6.长期股权投资出售时已计提的减值准备怎么办

一般成本法的计提分录是:

借:资产减值损失

贷:长期股权投资减值准备

但是减值准备这个科目是不会减少“长期股权投资”这个科目的余额的,影响的只是净值。

类似固定资产“累计折旧”和“固定资产原值”的关系。

而权益法下:

通常是直接通过投资收益来体现减值的:

分录为:

借:投资收益

贷:长期股权投资——损益调整

故而,直接减少了长期股权投资的科目余额

不知道您明白了吗?不明白追问~~~

7.长期股权投资的权益法如何核算

1,在确认投资成本时,如果取得成本大于应享份额(按持股比例享有的被投资单位所有者权益的公允价值)不调整投资成本,借:长期股权投资(成本)

贷:某资产(如银行存款)

反之则调整,差额计入营业外收入,借:长期股权投资(成本)

贷:某资产(如银行存款)

营业外收入

2,收到被投资单位在接受本单位投资之前实现的利润分红时,会计分录:

借:应收股利

贷:长期股权投资(成本)

3,被投资单位实现净利润时,会计分录;借:长期股权投资(损益调整)

贷:投资收益

(发生亏损时做相反的会计分录,长期股权投资的账面价值不足冲减时,冲减长期应收款,超过按持股比例应承担的部分一般不承担责任,如果事先约定承担责任时,超过部分做预计负债(贷方)处理

4,被投资单位宣告发放股利时,会计分录;借:应收股利

贷:长期股权投资(损益调整)

5,收到现金股利时,会计分录:借:银行存款

贷:应收股利

以上计算具体数额时,要以持股比例为依据。

6,当所有者权益 除净损益以外的原因变动(如交易性金融资产的公允价值增加)时,会计分录:借:长期股权投资(其他权益变动)

贷:资本公积(其他资本公积)

(这是所有者权益增加时的处理,如果是减少,做相反处理)

7,当长期股权投资的可回收金额少于账面余额时,应计提资产减值准备,会计分录:

借:资产减值损失

贷:长期股权投资减值准备

8,当处置长期股权投资时,把收到款项与长期股权投资的账面价值的差额计入投资收益(前者大于后者,投资收益在贷方,后者大于前者,投资收益在借方)如已计提减值准备,那么减值准备放在借方,之后要将之前资本公积(其他资本公积)转到投资收益,在计算时都要根据实际处置的长期股权投资的比例为依据,以下是一个各种情况都发生的会计分录:

借:银行存款(假设以现金购买)

长期股权投资减值准备

贷:长期股权投资——成本

——损益调整

——其他权益变动

投资收益(假设价款大于长期股权投资的账面价值)

借:资本公积(其他资本公积)

贷:投资收益

如有疑问可以追问,愿意为你解答!

8.长期股权投资亏损怎么记帐

采用权益法核算时,企业应在取得股权投资后,按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额(法规或企业章程规定不属于投资企业的净利润除外),调整投资的账面价值,并作为当期投资损益。

期末,企业按被投资单位实现的净利润计算的应分享的份额,借记“长期股权投资——股票投资(损益调整),或——其他股权投资(损益调整)”账户,贷记“投资收益”账户。

企业确认被投资单位发生的净亏损,以股权投资账面价值减记至零为限。期末,企业按被投资单位发生的净亏损计算的应分担的份额,借记“投资收益”账户,贷记“长期股权投资——股票投资(损益调整),或——其他股权投资(损益调整)”账户。