单位收到提存款(存入银行会计分录是什么)

1.存入银行会计分录是什么

借:银行存款30000贷:实收资本--XX单位30000###第一,投入的3W占多少股份,如果所占股份比例与金额一致,则会计分录为: 借:银行存款 3W 贷:实收资本(股本)-XX单位 3W 第二,如果投入金额大于所占比例,比如只占总股本6W的10% 借:银行存款 3W 贷:实收资本(股本)-XX单位 0.6W 贷:资本公积-股本溢价-XX单位 2.4W 第三,反之则将资本公积记为借方 第四种情况:公司已成立,事后入股,根据工商备案的股东权益变更记录入账。

###如果你单位“实收资本”小于“注册资本”,则借:银行存款,贷:实收资本。如果你单位“实收资本”等于“注册资本”,则借:银行存款,贷:资本公积。

因为“实收资本”超过“注册资本”的20%或以上,则应变更公司章程,比较麻烦。

2.收到办公经费怎么写会计分录

我不知道是你们是什么性质单位,什么情况(下回请说清楚),我只好以事业单位为例,希望能帮到你~

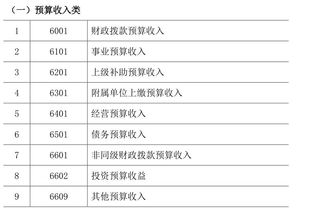

一、本科目核算事业单位从主管部门和上级单位取得的非财政补助收入。

二、本科目应当按照发放补助单位、补助项目、《政府收支分类科目》中“支出功能分类”相关科目等进行明细核算。上级补助收入中如有专项资金收入,还应按具体项目进行明细核算。

三、上级补助收入的主要账务处理如下:

(一)收到上级补助收入时,按照实际收到的金额,借记“银行存款”等科目,贷记本科目。

(二)期末,将本科目本期发生额中的专项资金收入结转入非财政补助结转,借记本科目下各专项资金收入明细科目,贷记“非财政补助结转”科目;将本科目本期发生额中的非专项资金收入结转入事业结余,借记本科目下各非专项资金收入明细科目,贷记“事业结余”科目。

四、期末结账后,本科目应无余额。

可以写作:

借:银行存款

贷:财政补助收入

之后做办公经费,办公经费我理解为管理费用类(有错就指出,别打我)

借:管理费用——办公经费

贷:银行存款