会计分录错也不得分吗(请问会计分录做错了怎么办?有补救办法)

1.请问会计分录做错了怎么办?有补救办法

说说我的经验:没必要死背,也没必要多看很多书,更没必要想半天 其实,把提读通就可以了,举2个例子一个简单,一个难 1,每月要计提税金吧,一时忘了分录,呵呵,没关系,搞不清借贷了 交税的分录人人都会做:借:应交税费-应交营业税 贷:银行存款 那么自然计提时:应交税费就不可能还在借方了,肯定在贷方 所以:借:主营业务税金及附加 贷:应交税费 2,难点的 甲对乙投资,乙公司因合营企业资本公积增加而调整资本公积 一看,有难度 显然甲长期投资有增加,资本公积也增加 借:长期股权投资 贷:资本公积-其他资本公积 有不明白的再问我###我觉得你是没有把科目的性质弄清,权益类(负债类和所有者权益类)的增加记贷方,资产类资产类和成本类)的增加记借方,损益类账户收入归权益,剩下归资产。

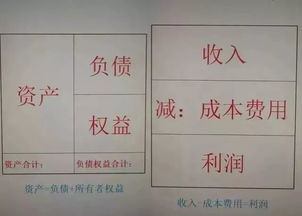

加油啊!!###呵呵,这可能就是“关着书盲然,打开书了然”吧,建议你做题的时候要先仔细分析下,在学习的时候多和实际联系一下,这样出错率小点哟,还有就是不要着急,要冷静思考。###千万不要急,一急肯定会出错的,会计是一门细活要耐心###把你常出错的分录告诉我,我来帮你想办法记住它,以后就不会再错了###我也老是弄错 我想可能多多练习会提高吧 而且真的上手了就不会错那么多了###这个要经实际工作才能加深领会###借方 贷方 余额 资产 ↑ ↓ 借方 费用 ↑ ↓ 无 成本 ↑ ↓ 无 负债 ↓ ↑ 贷方 所有者权益 ↓ ↑ 贷方 收入 ↓ ↑ 无 "↑"表示增加,"↓"表示减少 收入,费用,成本都是要结转的,所以一般无余额。

着是结构式,一般都是跟这个来。