政府预算费用类科目(预算会计涉及的科目有哪些)

1.预算会计涉及的科目有哪些

预算会计科目是以预算管理为中心的宏观管理信息系统和管理手段,是反映和监督中央和地方政府预算以及行政事业单位收支预算执行情况的会计体系。

预算会计科目总共设置了有34个,其中资产类11个,负债类4个,净资产类5个,收入类7个,支出类7个。具体为:1、资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款、暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金;2、负债类:暂存款、与上级往来、已结报支出、借入款、借入财政周转金;3、净资产类:预算结余、基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金;4、收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入;5、支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

2.政府预算收支科目

总预备动用支出科目,就是归集反映政府财政动用预备费情况的财政预算支出科目。

国家编制国家预算时,为解决预算执行过程中临时需要追加的支出而设置的不安排具体用途的专项基金。又称“总预备费”。

是财政后备的一种形式。 由于对一些不可预见的支出,国家预算不可能在年度开始前作出具体安排。

因此,在预算执行过程中发生一些新的追加支出是不可避免的。为了保证年度预算收支的平衡,国家预算中必须设置预备费,使必须解决而预算又未列入的临时性需要有可靠的资金来源作保证。

中国的国家预算预备费分为中央总预备费和地方总预备费。各级政府预算按本级政府预算支出额的2~5%设置预备费,具体比例由各级人民代表大会自行确定;民族自治地区预备费的比例为5%,少数民族人口较多的个别地区,国家批准比照民族自治地区的办法办理。

各级设置的预备费,先由财政部门审核后提出意见,报经本级人民政府批准后方可动用。动用时间一般安排在下半年,根据情况追加使用。

3.政府会计科目的设置有哪些呢?

(一)总账科目的设置 目前,我国各级财政部门、行政单位所使用的总账会计科目都是由财政部统一制定的。

具体设置见本书第三章和第十二章。 (二)明细分类科目的设置 明细分类科目是对总账科目的详细说明,各级财政部门、各个行政单位可以根据其核算和管理的具体要求设置。

明细科目的设置一般有三种情况:(1)对预算收入和支出,按照国家预算收支科目设置;(2)对结算资金和存款,按照资金的不同性质、结算单位和个人名称设置;(3)对各种财产物资,按照类别或品名设置。 (三)会计科目与会计账户 会计账户是根据会计科目设置的户头。

会计科目与会计账户两者的名称一致,即会计科目的名称就是会计账户的名称;两者所反映的经济内容一致,共同反映财政资金的运动及其结果。但账户具有一定的结构,科目没有结构;各种会计信息都是通过会计账户提供的。

在会计实务中,往往不加区别,将两者等同起来。

4.政府预算会计科目如何区分借贷增减方向

首先,正确区分借贷方向的前提就是知道会计恒等式及它的变形。

会计恒等式相信大家都不陌生:资产=负债+所有者权益然后,经过经营有所利润,得到公式:资产=负债+所有者权益+利润已知:利润=收入-成本-费用,可以推推导出资产=负债+所有者权益+收入-成本-费用最后我们得到对我们有用的变形公式:资产+成本+费用=负债+所有者权益+收入该等式左边的科目,借方额=增加,贷方额=减少;等式右边的科目,借方额=减少,贷方额=增加。我们从上面的分析可以得出结论,正确区分借贷方向的前提是要掌握会计科目的性质。

这些科目分别属于等式的左侧还是右侧,然后,考虑该科目的余额会增加还是减少,最后就可以套公式,得出是借还是贷了。

5.政府会计实务中,财政基本经费计入什么科目

基本经费包括人员经费和公用经费,是单位维持基本运行所预算的经费。

具体使用记账可参考如图:

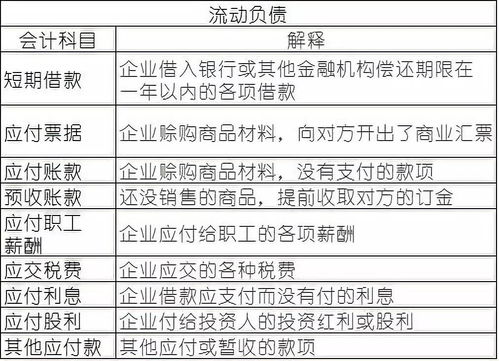

6.行政单位的会计科目有哪些

资产部类:现金\银行存款\有价证券\暂付款\库存材料\固定资产\经费支出\拨出经费\结转自筹基建

负债部类:应缴预算款\应缴财政专户款\暂存款\应交税金\固定基金\结余\专项结余\拨入经费\其他收入等

经费支出二级科目:基本工资\补助工资\职工福利费\社会保障费\公务费\设备购置费\修缮费\工会经费\业务费\业务招待费\其他费用等

公务费节级科目:办公费\邮电费\水电费\取暖费\差旅费\车船养路保险费\会议费等

如果你是机关会计,请与本级财政机关会计科(股)联系,取得相关法律法规资料,然后结合本单位情况采用合适科目.