怎么选择存货的计价方法(存货的计价方法)

1.存货的计价方法有哪些

我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法等方法确定其实际成本。”

1、先进先出法

先进先出法是假定先收到的存货先发出或先收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

2、加权平均法

加权平均法是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价,作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法。

3、移动加权平均法

移动加权平均法是指每次收货后,立即根据库存存货数量和总成本,计算出新的平均单价或成本的1种方法。计算公式:库存原有存货的实际成本+本次进货的实际成本原有库存存货数量+本次进货数量本次发出存货的成本=本次发出存货的数量*本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量*本月月末存货单位成本采用移动平均法能够使企业管理当局及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。但由于每次收货都要计算一次平均单价,计算工作量较大,对收发货较频繁的企业不适用。

4、个别计价法

个别计价法是以每次(批)收入存货的实际成本作为计算各该次(批)发出存货成本的依据。即:每次(批)存货发出成本=该次(批)存货发出数量X该次(批)存货实际收入的单位成本除上述计价法外,还有计划成本法、毛利率法、售价金额核算法等,但前五种方法属于企业按实际成本计价的存货发出的计价方法。存货期末计价通常是以实际成本确定。但是.除了这种方法外.还有一较为广泛的方法——成本(实际成本)与可变现净值两者之中较低者计价的方法。个别计价法亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。个别计价法的成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。因此,这种方法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

2.存货的四种计价方法

1.个别计价法

个别计价法又称个别认定法、具体辨认法、分批实际法。采用这一方法是假定存货的成本流转与实物流转一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批次或者生产批别,分别按其购入或生产时所确定的单位成本作为计算各批发出存货和期末存货成本的方法。

计算公式:

发出存货的实际成本=∑各批(次)存货发出数量*该批次存货实际进货单价

2.先进先出法

先进先出法,是指以先入库的存货先发出为前提来假定成本的流转顺序,对发出及结存存货进行计价的一种方法。

3.月末一次加权平均法

月末一次加权平均法,是以本月全部收入数量加月初存货数量作为权数,去除本月全部收货成本加月初存货成本,先计算出本月存货的加权平均单位成本,然后再计算本月发出存货成本及月末库存存货成本的一种方法。

计算公式:

存货单位成本=[月初库存存货的实际成本+∑(当月各批进货的实际单位成本*当月各批进货的数量)]÷(月初库存存货数量+当月各批进货数量之和)

本月发出存货成本=本月发出存货数量X加权平均单位成本

月末库存存货成本=月末库存存货数量X加权平均单位成本

4.移动加权平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

计算公式:

存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)

本次发出存货的成本=本次发出存货的数量*本次发货前存货的单位成本

本月月末库存存货成本=月末库存存货的数量*本月月末存货单位成本

或:本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

3.企业该如何选择存货计价方法

存货的计价方法一般企业采用的都是加权平均法,加权平均法又分为两种,一种是月末一次加权平均,一种是移动加权平均。

前一种的好处是平时省事,月末一次忙活,连带结账、报表等等账务处理都完成了,缺点是平时不能随时知道存货的价值,进一步也不能知道发出存货的价值,即当老板问你卖出的商品或某个库存的材料的成本时,你回答不出来。后一种是每发出一次商品时,进行一次加权平均,计算出发出存货的价值,好处是可以随时知道发出存货的价值,缺点是比较麻烦,现在财务核算上基本上都是用的软件,所以这方面的差别就不大了,主要看你们对于核算的要求了,还要看看ERP软件能不管你达到移动加权平均的要求。

4.发出存货的计价方法有哪些

原发布者:乐上财税网

一般企业发出存货计价方法有哪些? 问:一般企业发出存货计价方法有哪些? 答: 1、先进先出法。它是指以先购入的存货先发出为假设条件,按照货物购入的先后顺序确定发出存货和期末存货实际成本的方法。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额,发出存货时,按照存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。 先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,利润偏高。 2、后进先进法。它是指以后购入的存货先发出为假设条件,确定发出存货和期末存货实际成本的方法。 后进先进法也可以随时结转存货发出成本,但也较为繁琐;如果存货收发业务较多,且存货单价不稳定时,其工作量较大。但在物价持续上升时,期末存货成本将低于市价,而发出成本偏高,利润偏低。 3、加权平均法。它是指以期初存货数量和本期收入存数量为权数,于月末一次计算存货平均单价,据以计算当月发出的存货和月末结存存货实际成本的方法。公式为: 加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货数量+本期收入存货数量) 本期发出存货实际成本=本期发出存货数量*加权平均单价 =期初结存存货实际成本+本期收入存货实际成本-本期发出存货实际成本 加权平均法较上述两种方法简便,有利于简化成本计算

5.存货计价方法有哪些,分别怎么运用,谁能详细介绍下

存货的计价方法,包括个别计价法、先进先出法、加权平均法、移动平均法、后进先出法。采用个别计价法,计算期末存货的成本比较合理、准确,但由于工作量繁重,适用范围很小,仅用于不能替代使用的存货等。其他四种方法,由于采用了存货成本流转的假设,会出现不同的发出、库存存货的价值,从而影响企业损益。因此,选择合理的存货计价方法,可以减轻企业的所得税税负。为方便起见,下面以一个简单例子进行分析。

某企业2003年度购销货情况如下:3月购进货物50万公斤,单价4元;4月购进货物60万公斤,单价4.5元;5月购进货物70万公斤,单价4.6元;6月销货160万公斤,单价5.5元;9月购进货物80万公斤,单价4.8元;11月购进货物40万公斤,单价5元;12月销货100万公斤,单价6元。

方案一:采用先进先出法。除11月购进的货物作为库存外,其余已售出,因此库存存货成本200万元,发出存货成本1176万元,销售收入1480万元,应纳税所得额304万元,企业所得税100.32万元。

方案二:采用后进先出法。库存存货成本176万元,发出存货成本1200万元,应纳税所得额280万元,企业所得税92.4万元。

方案三:采用加权平均法。计算出的加权平均价为4.587元,则库存存货成本183.47万元,发出存货成本1192.53万元,应纳税所得额287.47万元,企业所得税94.87万元。

方案四:采用移动平均法。库存存货成本192万元,发出存货成本1184万元,应纳税所得额296万元,企业所得税97.68万元。

可见,在进货价格呈上升趋势时,企业的所得税税负由轻到重依次是:后进先出法、加权平均法、移动平均法、先进先出法。企业存货计价方法的最佳方案是采用后进先出法,此时期末存货成本最低,当期成本最高,利润降低,起到延缓缴纳企业所得税的效果,能减少物价上涨对企业带来的不利影响。

反之,物价呈下降趋势时,选择方案的顺序正好与之次序颠倒,最佳方案是采用先进先出法,如电子产品,由于产品更新换代快,价格逐渐下降,选择先进先出法对企业有利。

需要指出的是,存货计价方法的选择,应符合税法的规定。《企业所得税暂行条例实施细则》规定,纳税人各项存货的发生和领用,其实际成本价的计算方法,可以在先进先出法、后进先出法、加权平均法、移动平均法等方法中任选一种。计价方法一经选用,不得随意改变,确实需要改变计价方法的,应当在下一年度开始前报主管税务机关备案。因此,企业应在每年度末搜集有关信息,力求准确判断材料价格走势,结合自身情况,选择合理的存货计价方法。

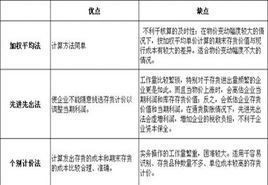

6.存货计价方法比较有那些

先进先出法:优点:库存存货成本能较真实反映现行价格.缺点:在存货价格上涨的情况下不符合会计谨慎性原则

后进先出法(现在已经取消):优点:在存货价格上涨的情况下符合会计谨慎性原则,缺点:库存存货成本不能真实反映现行价值

加权平均法:优点:能平均反映销售成本及库存成本.缺点:计算工作早比较大,而且每月计算一次,不能很准确反映销售成本及库存成本.

个别计价法:优点:能真实反映销售成本及库存成本.缺点:计算工作量比较大,而且要分清每种产品成本不是很容易

移动平均法:优缺点与加权平均法类似,但它每进一次货计算一次成本,计算工作量较加权平均法更大.

7.存货的计价方法有哪些

我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法等方法确定其实际成本。”

1、先进先出法先进先出法是假定先收到的存货先发出或先收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多、且存货单价不稳定时,其工作量较大。

在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。2、加权平均法加权平均法是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价,作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法。

3、移动加权平均法移动加权平均法是指每次收货后,立即根据库存存货数量和总成本,计算出新的平均单价或成本的1种方法。计算公式:库存原有存货的实际成本+本次进货的实际成本原有库存存货数量+本次进货数量本次发出存货的成本=本次发出存货的数量*本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量*本月月末存货单位成本采用移动平均法能够使企业管理当局及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。

但由于每次收货都要计算一次平均单价,计算工作量较大,对收发货较频繁的企业不适用。4、个别计价法个别计价法是以每次(批)收入存货的实际成本作为计算各该次(批)发出存货成本的依据。

即:每次(批)存货发出成本=该次(批)存货发出数量X该次(批)存货实际收入的单位成本除上述计价法外,还有计划成本法、毛利率法、售价金额核算法等,但前五种方法属于企业按实际成本计价的存货发出的计价方法。存货期末计价通常是以实际成本确定。

但是.除了这种方法外.还有一较为广泛的方法——成本(实际成本)与可变现净值两者之中较低者计价的方法。个别计价法亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。个别计价法的成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。

因此,这种方法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。