会计案例分析(会计基础,案例分析题)

1.会计基础,案例分析题

自2009年1月1日起,在维持现行增值税税率不变的前提下,允许全国范围内的所有增值税一般纳税人抵扣其购进(包括接受捐赠、实物投资)固定资产所含的进项税额。

所以这里增值税不可以抵扣。借:固定资产 351万元 贷:实收资本 351万元2008年计提折旧,折旧率5%,2008年折旧额借:制造费用-折旧费 351*5% 贷:累计折旧销售自己使用过的2008年12月31日(含12月31日)以前购进或者自制的固定资产,按照4%征收率减半征收增值税。

借:固定资产清理 351-351*5% 累计折旧 351*5% 贷:固定资产 351万元处理收益,由于是旧设备,应该是按4%减半征收增值税,所以这里“200万出售增值税34万”是不正确的。

2.会计基础例题分析

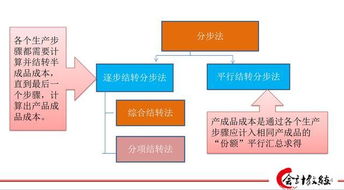

计算当月制造费用分配率=100000/(5000+3000)=12.50A产品承担制造费用=12.50*5000=62500B产品承担制造费用=12.50*3000=37500A产品的生产成本=150*4000+20*5000+62500=600000+100000+62500=762500B产品的生产成本=150*2000+20*3000+32500=300000+60000+37500=397500借:库存商品-A产品 762500 -B产品 397500 贷:生产成本-直接工资 160000 -直接材料 900000 -制造费用 100000希望能帮助到你。

3.2012年河南省会计从业资格证会计基础有没有案例分析题

会计基础有计算分析,财经法规有案例分析2012年河南会计从业资格无纸化考试试卷题型与分值:2012年河南会计从业资格考试,采用财政部题库,按财政部要求,三个科目的考试时间为每科60分钟,试卷出题类型如下:科目 单选 多选 判断 其他 财经法规与会计职业道德 20题共20分 20题共40分 20题共20分 案例分析题20分 会计基础 20题共20分 20题共40分 20题共20分 计算分析题20分 初级会计电算化 10题共10分 10题共20分 10题共10分 实务操作题60分。

4.两种会计核算基础的教学案例是什么

权责发生制,是指以取得收到款项的权利或支付款项的责任为标志来确定本期收入和费用。

凡是当期已经实现的收入的权利和已经发生的承担费用的责任,不论款项是否收付,都应确认为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。 收付实现制,是指以款项的实际收付为标志来确定本期收入和支出。

凡在当期实际收到的现金收入或支出,均应作为当期应计的收入和支出;凡是不属于当期的现金收入或支出,均不应当作为当期的收入和支出。 两种核算基础的区别 由于收入和费用确认的依据不同,两种会计核算基础产生了会计核算上的差异。

一是会计科目设置不同。权责发生制存在费用的待摊和预提等问题,而收付实现制不存在这些问题,所以两种核算基础所设置的会计科目不同。

二是会计核算的繁简不同。权责发生制下期末对账簿记录进行调整之后才能计算盈亏,核算比较麻烦。

而在收付实现制下,期末不要对账簿记录进行调整,即可计算盈亏,手续比较简单。 三是会计核算的结果不同。

两种会计核算基础由于收入和费用确认的依据不同,从而产生的会计核算结果也不同,包括计算出来的收入和费用金额不同,计算的盈亏数字不同。 例,某单位2015年2月发生下列经济业务:销售甲产品一批价款6万元,货款已收存银行。

销售乙产品一批价款8万元,收到为期2个月商业汇票一张。银行通知收到东方公司上月欠付货款5万元。

银行收到丙产品预收货款45000元。以银行存款支付本月生产费7万元。

以银行存款支付上月材料费3万元。以银行存款预付材料款9万元。

本月接受华都公司劳务35000元,合同规定货款延期到下月支付。 请计算两种会计核算基础下损益。

深圳华信会计小编提醒,由于权责发生制是以应收应付为标准来确定收入和费用的归属、配比,因此,计算出来的盈亏较为准确,而收付实现制反映了企业现金流入不足,需要防范财务风险。 两种核算基础的应用分析 权责发生制是依据持续经营和会计分期前提来正确划分不同会计期间的资产、负债、收入、费用等会计要素的归属,并运用诸如应收、应付、预提、待摊等项目来记录由此形成的资产和负债等。

企业经营活动是循环往复持续不断的,而其损益则要分期计算。权责发生制能比较准确地反映特定会计期间经营成果,但反映企业财务状况时也存在局限性。

一个在损益表上看来经营很好、效率很高的企业,在资产负债表上却可能没有相应的变现资金而陷入财务困境,这是因为权责发生制把应计的收入和费用都反映在损益表上,而其在资产负债表上则部分反映为现金收支,部分反映为债权债务。 收付实现制以款项收付为标志确定当期收入和费用,核算简单,通俗易懂,通过现金流量表能真实地反映动态财务状况,能预警财务风险,但收付实现制不能全面、准确地反映企业的经营成果。

会计的主要目标是向会计信息使用者提供真实准确的会计信息,采用权责发生制并不能在任何情况下都能达到会计主要目标的要求。 为此,我国的会计制度采取权责发生制与收付实现制两种会计核算基础并存使用。

对政府会计准则而言,政府会计体系由财务会计和预算会计构成。财务会计采用权责发生制,预算会计一般采用收付实现制。

对企业会计准则而言,企业会计一般采用权责发生制确认收入和费用,但也按照国际通行的做法,在分期收款销售方式下允许采用收付实现制确认收入。 期末时,将收入、费用等会计要素按收付实现制调整为现金流量编制现金流量表。

以上就是本文全部内容,希望可以帮助的到你。

5.会计案例分析题

会计从业人员必须要有从业资格证,要持证上岗。这是《会计法》的规定,财政部的要求,没什么好说的吧。

楼上要问职业道德,其实还是蛮蹊跷的。依财政部1996年6月发布的《会计基础工作规范》的规定,会计人员职业道德的内容主要包括以下六个方面:爱岗敬业、熟悉法规、依法办事、客观公正、搞好服务、保守秘密。

这样看的话,无证上岗至少和前三条相违背:

1.爱岗敬业是指会计人员应当热爱本职工作,努力钻研业务,使自己的知识和技能适应所从事工作的要求。爱岗敬业是做好一切工作的出发点。无证上岗显然是没有相关业务能力的表现。

2.熟悉法规是说会计工作不只是单纯的记帐、算帐、报帐工作,会计工作时时、事事、处处涉及到执法守规方面的问题。会计人员应当熟悉财经法律、法规和国家统一的会计制度,做到自己在处理各项经济业务时知法依法、知章循章,依法把关守口,同时还要进行法规的宣传,提高法制观念。无证上岗违法,更不要说熟悉法规了。

3.依法办事。一方面,会计人员应当按照会计法律、法规和国家统一会计制度规定的程序和要求进行会计工作,保证所提供的会计信息合法、真实、准确、及时、完整。另一方面,依法办事要求会计人员必须树立自己职业的形象和人格的尊严,敢于抵制歪风邪气,同一切违法乱纪的行为作斗争。无证上岗违背会计法吗,不用多解释了吧。

这样解释不知道楼主满意否。我做的模拟题中似乎没有问无证上岗和职业道德之间的关系的,还真是诧异啊。