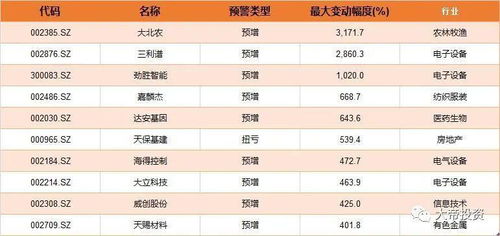

中报披露(实践中,新三板年报披露需注意些什么?)

1.实践中,新三板年报披露需注意些什么?

(1)年报要求登录股转系统官网-服务指南,下载关于披露的通知及要求,包括关于年 报的通知要求,格式,XBRL工具。

(2)注意时间根据4月30日之前必须披露的要求,需要经过券商与股转系统预约披露 时间,在此之间需要事务所审计、召开董事会、监事会,编报XBRL及Word 格式的年报,并经过券商审核。注意审计报告必须在董事会审议后出具,而董 事会召开后两个转让日必须披露,披露必须事先预约,必须经券商审核,董事 会更有一套召开流程。

(3)2015年年报新增披露:事务所需要另行出具关联方非经营性资金占用 说明专项报告。(4)注意非经常性损益及加权平均净资产收益率,可以参考证监会公告信 息编报规则第九号。

(5)注意区分会计估计变更、会计差错更正,以及会计政策变更的区别。

2.如何解读上市公司的中报

所以我们投资者必须以发展的眼光来看待中报业绩,而不仅仅是关心那些静态的数据 。

对于投资者来说,要通过中报了解公司的发展状况,必须弄清以下几个问题: 一.中期业绩只是全年业绩的组成部分,但并不是二分之一的关系。 尽管从时间上看它们是1/2的关系,但从会计实质上看并不是严格的1/2关系。

上市公司有许多帐务处理是以会计年度作为确认、计量和报告的依据。例如, 上市公司对控股20%的子公司以成本法计算投资收益的,这种收益只有到年底才能收到或确定,因此它在中报中就不能显示出来。

二.销售的季节性对前后半年业绩的影响 由许多公司的生产、销售有季节性,如果经营业绩在上半年,则上半年的业绩会超过下半年,如冰箱、空调等。 反之,下半年会超过上半年,如水力发电,上半年为枯水期。

此外,公司一般喜欢将设备检修放在营业淡季进行,这使得淡季和旺季之间的业绩相差更大。 三.宏观经济对微观经济的影响有滞后性 尽管股票市场会对宏观经济立即或提前做出反应,但宏观经济对上市公司业绩的影响却有滞后性,不同行业的上市公司滞后的程度也不尽相同。

如尽管银行宣布减息,但由于上市公司的债务大都预先确定了利息和时间,所以短期内并不会减轻公司的利息偿还压力。 四.中期报告的阶段性和生产经营的连续性 中期报告的阶段性决定了它于上年同期业绩最具可比性,但却容易使人忽略生产的连续性。

由于今年上半年与去年下半年在时间上是连续的,所以我们在与去年同期进行比较的同时,还应该和去年下半年的业绩进行比较,看其显露出的发展趋势。 在剔除了上述因素的影响之后,我们就可以全面的审视公司中期报告 ,重点应放在以下几个方面: 一.看清楚效益的真实情况 如果公司上半年业绩与去年同期有不小的升幅,且存货、应收账款呈下降趋势说明公司经营状况较好;反之,如存货、应收账款呈上升趋势,则公司业绩就要大打折扣。

二.看清负债的动态情况 负债的大小直接关系到公司的经营能力,既不能过高也不能过低,一般保持在50-60%较合适,当然行业不同有很大的区别,如流动性好的零售行业其负债率甚至可达到80%。中报中如果公司长期负债增长较快,公司可能有增资配股的意愿;如短期负债增长过快,对公司当年年底的分红不可有很高的预期。

三.看清楚潜在的盈亏情况 主要通过公司固定资产和递延资产的净值变化情况,来分析是否存在潜盈和潜亏的可能。如果公司累计的固定资产和递延资产呈平稳趋势,说明公司未及时计提和转出折旧费用,公司有潜亏和减利的可能。

反之,公司的利润可靠,甚至有潜盈的可能。 四.要看清“或有”的各种情况 在分析公司财务信息的同时,还要阅读中报中的文字报告 ,从中看清公司各种“或许会发生”的“或有”事项。

五.募资使用情况 对于刚刚增资配股的公司,在中报中对募集的资金使用情况进行阐述时,大致有两种情况:1。 改变募资时承诺的用途。

2。没有如期按进度实施。

这两种情况很复杂,分析必须围绕能否产生新的利润增长点为中心展开。 六.配股资金到位情况 配股资金到位率的高低,直接关系到公司的发展后劲,虽然公司会单独发布股本变动的公告,但没有与中报年报结合起来,投资者很容易忽视,这在读中报是务必注意。

3.股市中对年报公布后个股的操作有哪些注意要点呢?

首先,对一些年报业绩较佳的个股,应当注意,由于这种个股业绩佳,许多投资者会对这些股进行中长线的投资而耐心持股,但是这些个股在年报出台后会有较大幅度的波动,故有差价可做,操作得当可以高抛低吸获得更多的筹码,如深市振新股份(0518),该股由于年报较佳,在今年1月10日公布年报后,1月11日该股上攻至涨停,而在1月12日该股高开后即回落,股价冲高回落有量相伴放出,投资者可以进行高位减磅,事实上该股在1月12日最高冲至19.98元后,在节前最后一个交易日即1月19日,股价最低跌至16.5元,上下落差有3.48元。

在具体操作时,如投资者持有的个股公布年报较佳,而在该股公布年报前股价有所上涨,公布年报后股价冲高,投资者在其冲高时可以进行减仓,待其回调后再回补,进行短线的操作。 其次,有些公司尤其是一些ST公司或已发预亏公告的公司,由于业绩不佳,在年报公布前股价就有所下调,而在其公布年报之后,由于不佳业绩公布造成股价下调,该股仍要继续下行,其实市场机会也就随着股价的下调而出现,尤其是一些已有实质性重组动作的个股,公司已有实质性重组,但业绩的转好会有一个过程,股价下调也就是风险释放,如ST金荔(600762),该股在1999年通过实质性重组由飞龙实业变为金荔科技。