损益有哪些(损益类科目有哪些?)

1.损益类科目有哪些?

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

①收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

②费用类科目:主营业务成本、其他业务成本、资产减值损失、信用减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

③直接计入当期利润的利得:营业外收入固定资产处置损益

④直接计入当期利润的损失:营业外支出固定资产处置损益

根据企业会计制度的规定,损益类科目余额,应当在期末结转入“本年利润”科目。结转后,损益类科目期末余额为零。另外,“以前年度损益调整”科目也属于损益类科目,但是,由于其核算的是以前年度的损益调整,而不是当年的损益。

因此,根据企业会计准则的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入“利润分配——未分配利润”科目,并相应调整盈余公积。结转后,该科目期末余额为零。

费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等;直接计入当期利润的利得:营业外收入;直接计入当期利润的损失:营业外支出。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;直接计入当期利润的利得;直接计入当期利润的损失,在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

2.损益类会计科目有哪些?

损益类账户是指按照损益类会计科目开设的,用以具体核算和监督企业生产经营过程中的收益和费用、损失,以便计算确定损益的账户。

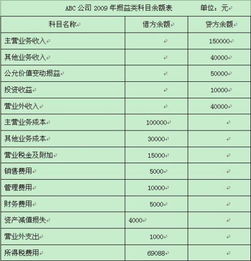

该类账户的特点是:其核算对象是与损益的计算确定直接相关的;主要是用来反映企业收入和费用。企业损益类科目是指核算企业取得的收入和发生的成本费用的科目 : 主营业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

另外。以前年度损益调整科目也属于损益类科目,但是,由于其核算的是以前年度的损益调整,而不是当年的损益。

因此,根据企业会计制度的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入利润分配科目。结转后,该科目期末余额为零。

3.属于损益的会计科目有哪些?

1、会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

2、损益类科目,是对收人、费用等的具体内容进行分类核算的项目。其中,反映收人的科目主要有“ 主营业务收人”、“其他业务收人” 等科目;反映费用的科目主要有“主营业务成本” 、“其他业务成本” 、“ 销售费用” 、“ 管理费用” 和“财务费用” 等科目。

3、除损益类科目外的其他类,包括资产、负债、所有者权益、成本类、共同类等均不属于损益类科目。4、有几个科目应引起特别关注。”

制造费用“属于成本类。”长期待摊费用“、”待处理财产损溢“属于资产类。

4.会计科目明细表

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括: 主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支付、营业费用、管理费用、财务费用、营业外支出、所得税、等。

根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

另外。以前年度损益调整科目也属于损益类科目,但是,由于其核算的是以前年度的损益调整,而不是当年的损益。

因此,根据企业会计制度的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入利润分配科目。结转后,该科目期末余额为零。

5.损益类会计科目有哪些

根据企业会计制度的规定,损益类科目余额,应当在期末结转入“本年利润”科目。结转后,损益类科目期末余额为零。

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

①收入类科目:其他业务收入、主营业务收入、公允价值变动损益、投资收益等

②费用类科目:其他业务成本、主营业务成本、税金及附加、财务费用、资产减值损失、管理费用、销售费用、所得税费用等。

③直接计入当期利润的利得:营业外收入

④直接计入当期利润的损失:营业外支出

【注意】直接计入所有者权益的利得和损失,应记入“其他综合收益”科目,不影响损益。

扩展资料

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

参考资料:搜狗百科-损益类科目

6.08会计中损益类会计科中哪些是收入类哪些是费用类

收入类:

主营业务收入,其他业务收入,营业外收入.主营业务收入,其他业务收入,营业外收入,利息收入.手续费及用金收入,报费收入

费用类:

你这里没有,有狭义和广义之分,广义为日常活动中所有耗费,狭义为只与营业收入配比的那部分耗费.又分为生产费用和期间费用.生产费用计入成本,期间费用直接记入当期损益.期间费用有管理费用,财务费用,营业费用

损益类中还有一类-利润类,它包括收入-费用后的净额,还有直接计入当期利润的利得和损失:

投资收益,汇兑损益,公允价值变动损益.摊回保险责任准备金,摊回赔付支出